YY評級(jí)

YY評級(jí)

專注企業(yè)債務(wù)紓困與價(jià)值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺(tái)及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:rating狗

來源:YY評級(jí)(ID:YYRating)

坐擁平安集團(tuán)規(guī)模資金優(yōu)勢和倚仗平安股東背景,平安不動(dòng)產(chǎn)在地產(chǎn)投資領(lǐng)域逐鹿天下。

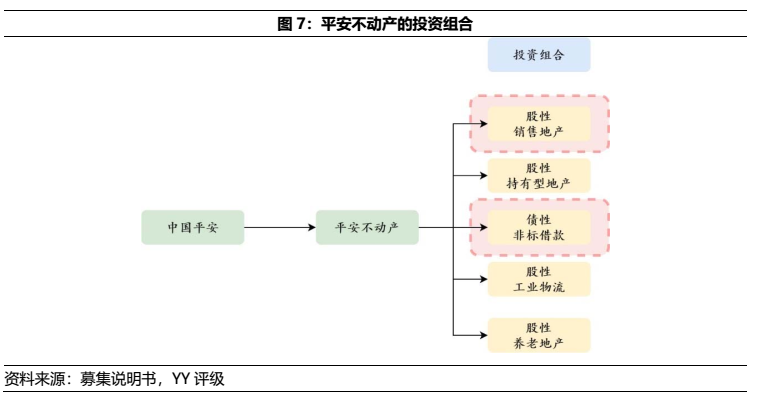

平安不動(dòng)產(chǎn)押注了較多的資源在股性銷售型(住宅、公寓)地產(chǎn)項(xiàng)目,疊加銀行借款和債券融資的杠桿資金。然而,從地產(chǎn)開發(fā)的角度來看,平安不動(dòng)產(chǎn)項(xiàng)下的股性銷售型(住宅、公寓)項(xiàng)目大多存在周轉(zhuǎn)率過慢的問題,項(xiàng)目回款收益一般,投資期長達(dá)6-7年。

底層項(xiàng)目的風(fēng)險(xiǎn)雖大,但項(xiàng)目風(fēng)險(xiǎn)之于平安的規(guī)模尚如蚍蜉撼樹。不過從2020年上半年疫情影響的相關(guān)數(shù)據(jù)仍可見,投資收益波動(dòng)巨大仍是平安不動(dòng)產(chǎn)債資股投的軟肋。

昔日雖幸免于難,但隨著平安不動(dòng)產(chǎn)的規(guī)模與日俱增,可能賽道也面臨新的挑戰(zhàn)。此外平安和華夏幸福的恩怨還沒有定論,那么平安的系統(tǒng)內(nèi)重要性仍在,只是是當(dāng)個(gè)地主家的傻兒子,還是做個(gè)千軍萬馬統(tǒng)御的帥才?

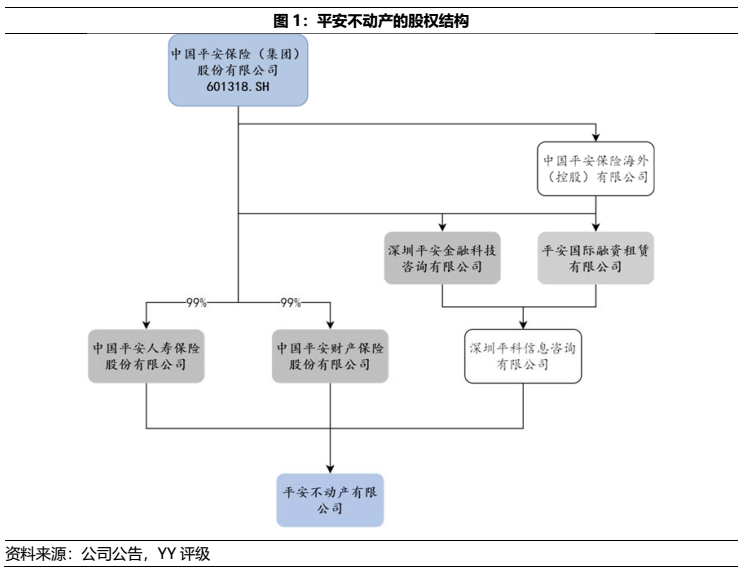

一、治理層面:平安系不動(dòng)產(chǎn)投資通道

平安不動(dòng)產(chǎn)有限公司由平安系相關(guān)企業(yè)100%控股,分別被平安人壽、平安財(cái)險(xiǎn)、平安科技和平安融資租賃等公司持股。作為中國平安的不動(dòng)產(chǎn)投資運(yùn)營平臺(tái),平安不動(dòng)產(chǎn)的主要業(yè)務(wù)是基于搭建平安系的不動(dòng)產(chǎn)投資基金管理業(yè)務(wù)而設(shè)。

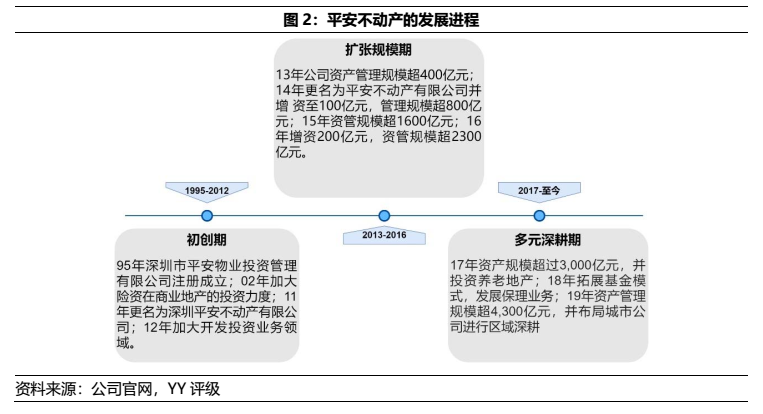

得益于平安集團(tuán)業(yè)務(wù)的擴(kuò)張,平安不動(dòng)產(chǎn)的管理規(guī)模也相應(yīng)倍增,自13年的400億元上升至19年末的4,300億元,并布局了保理業(yè)務(wù)、物流地產(chǎn)和養(yǎng)老地產(chǎn)等多元業(yè)態(tài)。

二、經(jīng)營層面:被動(dòng)收入輕松賺,主動(dòng)投資高震蕩

背靠平安集團(tuán)的資金,平安不動(dòng)產(chǎn)的資源很大程度來自于集團(tuán)層面的被動(dòng)收入,但主動(dòng)投資層面的收益風(fēng)險(xiǎn)并不匹配。

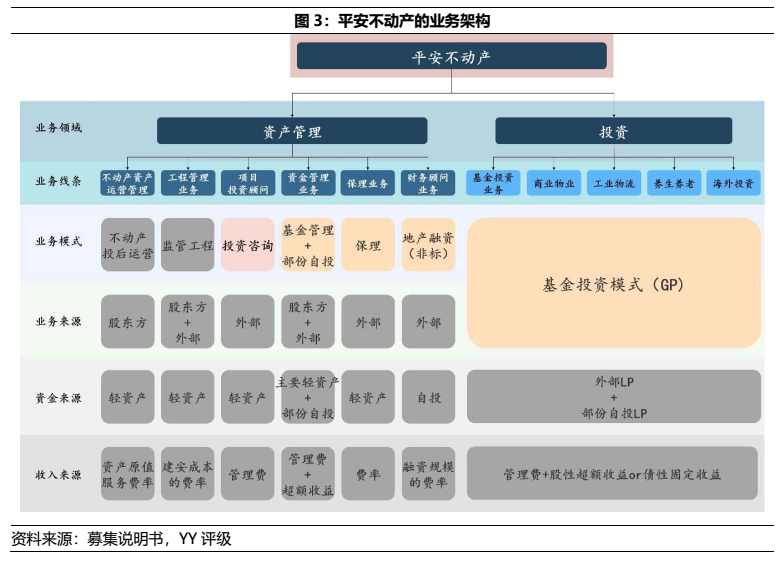

除了投行中介模式的保理業(yè)務(wù)外,平安不動(dòng)產(chǎn)其余業(yè)務(wù)均圍繞不動(dòng)產(chǎn)投資業(yè)務(wù)。19年平安不動(dòng)產(chǎn)的總收入主要由基金投資業(yè)務(wù)的投資凈收益貢獻(xiàn),占比近8成。但由于投資業(yè)務(wù)風(fēng)險(xiǎn)較高,收益并不穩(wěn)定,往年收益貢獻(xiàn)并沒有這么大。

作為平安集團(tuán)的不動(dòng)產(chǎn)投資平臺(tái),平安不動(dòng)產(chǎn)既負(fù)責(zé)被動(dòng)的資產(chǎn)管理也開啟了主動(dòng)的基金投資業(yè)務(wù)。其中,資產(chǎn)管理領(lǐng)域的“不動(dòng)產(chǎn)運(yùn)營”、“工程監(jiān)管”和“投資顧問”屬于投后和通道業(yè)務(wù),收入穩(wěn)定,基本可視為集團(tuán)給予平安不動(dòng)產(chǎn)的“零花錢”;而看似具市場高度認(rèn)可的主動(dòng)投資業(yè)務(wù),除了物流地產(chǎn)業(yè)務(wù)外,其余賽道的外部LP很好,形成了“粉絲打榜沖熱搜”現(xiàn)象。

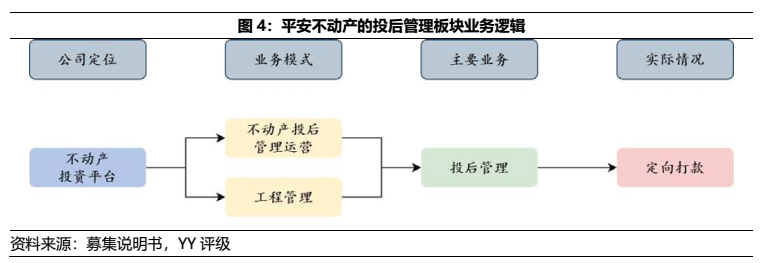

2.1 投后管理板塊:平安在,我就在;規(guī)模大,收入多

資產(chǎn)管理的不動(dòng)產(chǎn)資產(chǎn)運(yùn)營管理和工程管理業(yè)務(wù)均屬于平安不動(dòng)產(chǎn)的“被動(dòng)收入”投后管理板塊。作為中國平安的專屬不動(dòng)產(chǎn)投資平臺(tái),投后板塊的持續(xù)運(yùn)營基礎(chǔ)建立在“平安在,我就在”的聯(lián)動(dòng)原則上,無疑成為平安不動(dòng)產(chǎn)的被動(dòng)收入來源。

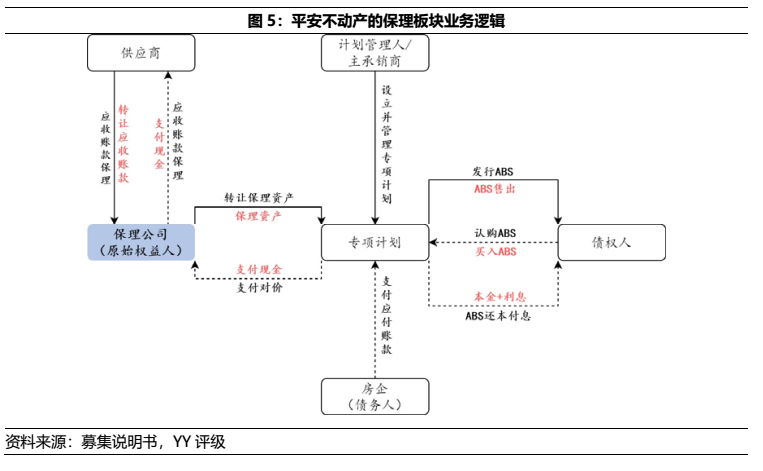

2.2 保理板塊:平安強(qiáng),我就強(qiáng);規(guī)模大,風(fēng)險(xiǎn)大

保理業(yè)務(wù)憑借平安的信用資質(zhì),利用低廉的資金成本對相關(guān)產(chǎn)品進(jìn)行差額支付承諾,但隨著保理產(chǎn)品債權(quán)規(guī)模增加,相應(yīng)的差額支付風(fēng)險(xiǎn)也日益上升。

目前平安不動(dòng)產(chǎn)的保理業(yè)務(wù)主要由深圳市前海平裕商業(yè)保理有限公司開展。現(xiàn)階段商業(yè)保理公司主要依賴其股東進(jìn)行融資,而平安不動(dòng)產(chǎn)背靠中國平安長久期、低成本的銀彈支持之下,則無后顧之憂,僅需聚焦在結(jié)構(gòu)化分層時(shí)的差額支付承諾風(fēng)險(xiǎn)。19年末、20年中,平安不動(dòng)產(chǎn)的應(yīng)收賬款融資分別為7.76億元和39.32億元,即保理業(yè)務(wù)增長所致,也反映了相應(yīng)的風(fēng)險(xiǎn)。

2.3 主動(dòng)投資板塊:相輔相成,互利共生;債權(quán)不夠,股性來湊

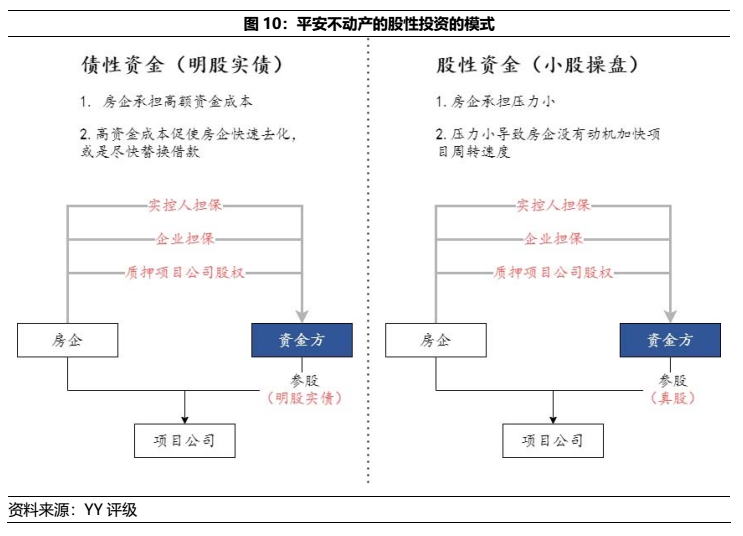

主動(dòng)投資業(yè)務(wù)單依賴傳統(tǒng)債性項(xiàng)目無法覆蓋資金成本,因此平安不動(dòng)產(chǎn)增加了對銷售型地產(chǎn)投資中“股性”+“杠桿”的運(yùn)用。

依靠分紅險(xiǎn)和萬能險(xiǎn)等高收益險(xiǎn)種發(fā)家,平安人壽承擔(dān)高成本的資金壓力。保守的險(xiǎn)資模式顯然無法有效應(yīng)付大規(guī)模的高成本資金,因此,打造專業(yè)化的高收益投資團(tuán)隊(duì)無疑是平安最好的選擇,而平安不動(dòng)產(chǎn)作為投資管理平臺(tái)也應(yīng)運(yùn)而生。雖然近年平安的分紅險(xiǎn)和萬能險(xiǎn)占比自13年的81.88%下降至20年中的42.15%,但相比于一般壽險(xiǎn)公司這類險(xiǎn)總僅占比5%-15%,平安所承擔(dān)的年化成本依舊相當(dāng)高。

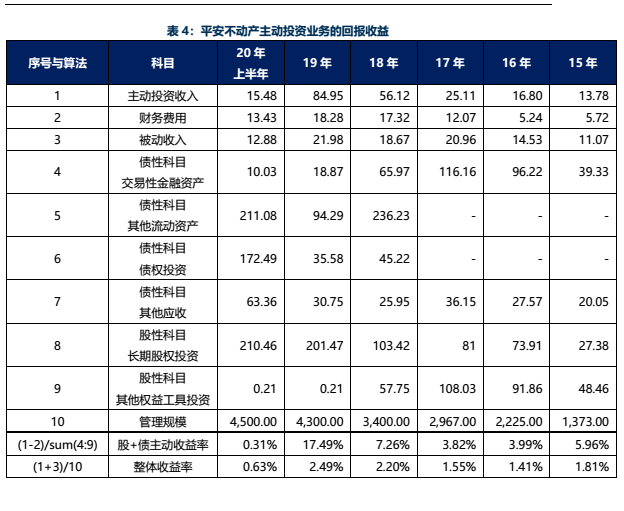

根據(jù)平安不動(dòng)產(chǎn)20年中報(bào)公示的主要債權(quán)投資(未完全披露)收益5.90%,經(jīng)扣除平安不動(dòng)產(chǎn)相關(guān)投后管理費(fèi)用和成本費(fèi)用,恐怕無法有效覆蓋資金成本。因此,布局股性地產(chǎn)投資業(yè)務(wù)和充份運(yùn)用杠桿成為了平安不動(dòng)產(chǎn)提升收益率的必要手段。

如上述,債權(quán)收益無法有效覆蓋資金成本的情況,可能是導(dǎo)致平安不動(dòng)產(chǎn)相更加熱衷于股性銷售型(住宅、公寓)地產(chǎn)和債性非標(biāo)借款業(yè)務(wù)的主因。

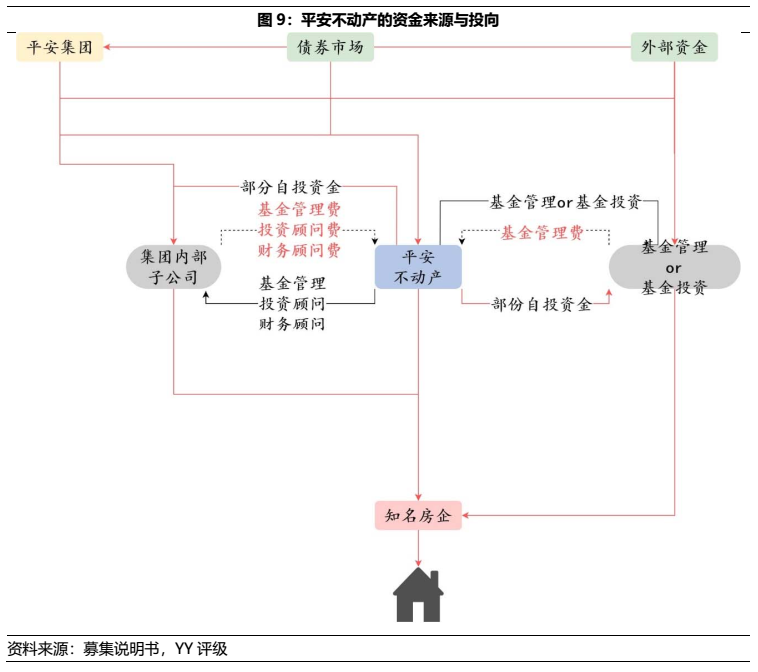

根據(jù)財(cái)務(wù)報(bào)表的資金來源分類,可明顯看出平安不動(dòng)產(chǎn)基于集團(tuán)內(nèi)部資金外,另向資本市場借貸加杠桿。而在普遍4-6%的銀行貸款和債券的資金成本下,平安不動(dòng)產(chǎn)顯然不會(huì)將這些資金放在5.90%的債權(quán)項(xiàng)目,而是更高概率投在股性項(xiàng)目中。

因此,根據(jù)集團(tuán)的資金特性,結(jié)合了外部融資的杠桿資金形成了以聯(lián)合營、投資顧問和資金管理為核心的主動(dòng)投資業(yè)務(wù)。

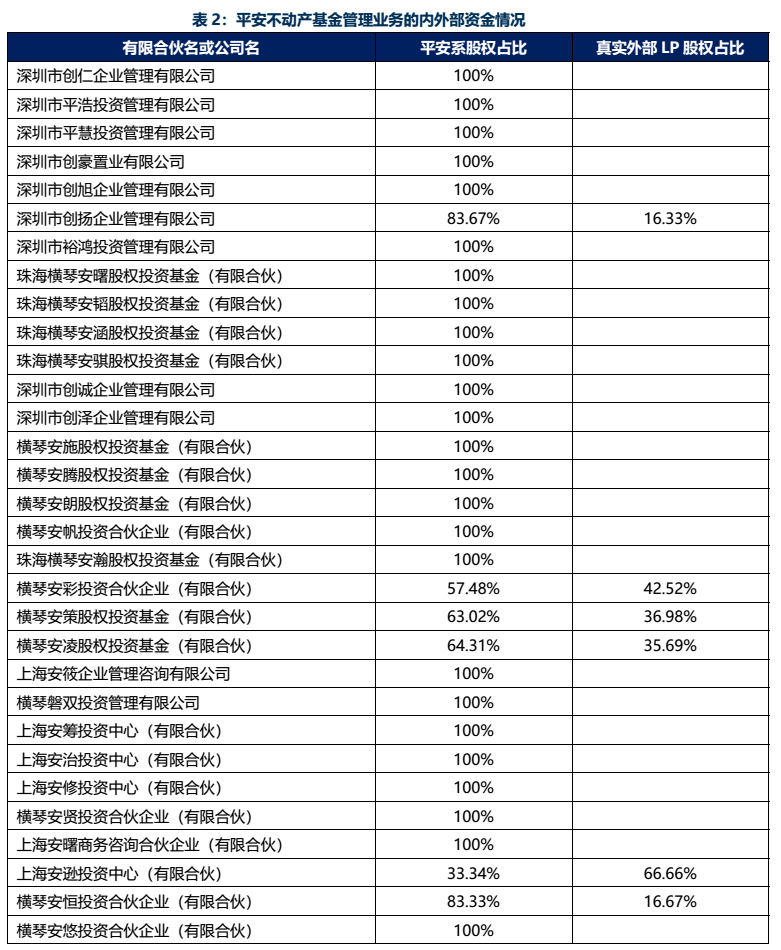

2.3.1基金管理業(yè)務(wù):外部LP認(rèn)可度低,自家人打榜沖熱搜

GP+LP模式的層層嵌套下,大多數(shù)LP為平安系公司或其關(guān)聯(lián)公司(包括深圳市陸虹投資管理有限公司)。在打造市場化資產(chǎn)管理公司的口號(hào)聲下,此舉形同粉絲打榜買熱搜。不過,由于LP資金多為自家人注資,從另一角度亦可視作杠桿度較低,風(fēng)險(xiǎn)較低。

2.3.2股性銷售型(住宅、公寓)地產(chǎn):項(xiàng)目風(fēng)險(xiǎn)大,存量項(xiàng)目周轉(zhuǎn)慢,表現(xiàn)不佳

平安不動(dòng)產(chǎn)的主動(dòng)投資股性業(yè)務(wù)產(chǎn)生的收益并不高。而這類業(yè)務(wù)的底層項(xiàng)目低周轉(zhuǎn)高風(fēng)險(xiǎn)的特性,也是平安不動(dòng)產(chǎn)投資領(lǐng)域最大的軟肋。

(1)周轉(zhuǎn)率慢:股性資金或?qū)⑹菍?dǎo)致周轉(zhuǎn)率較低的主因

根據(jù)公司的20年中報(bào),多數(shù)股權(quán)投資項(xiàng)目始于15年投資,近一步追溯相關(guān)公開信息網(wǎng)站,則可以發(fā)現(xiàn)平安不動(dòng)產(chǎn)許多存續(xù)項(xiàng)目其實(shí)已在14年入股,并于15年中更換投資主體。

而導(dǎo)致項(xiàng)目周轉(zhuǎn)率低的主因,除了底層投資標(biāo)的和項(xiàng)目合作方不靠譜外,大概率是股性資金觸發(fā)了合作方人性的弱點(diǎn)“低資金壓力導(dǎo)致項(xiàng)目去化動(dòng)機(jī)較小”。(若為股+債權(quán)模式,平安5.90%的利息成本對于地產(chǎn)開發(fā)商仍較低廉)

(2)回報(bào)不一:收益率波動(dòng)大,整體收益率低

公司的整體收入波動(dòng)較大,“股性+債性主動(dòng)投資收益率”并不出彩。自15年至19年,收益率分別為5.96%、3.99%、3.82%、7.26%和17.49%,在“股+債”的高風(fēng)險(xiǎn)暴露下,這樣的收益率顯然過低。而20年上半年的低收益率更凸顯了股性投資的風(fēng)險(xiǎn)問題。

三、財(cái)務(wù)層面:融資背靠股東,財(cái)務(wù)結(jié)構(gòu)穩(wěn)定

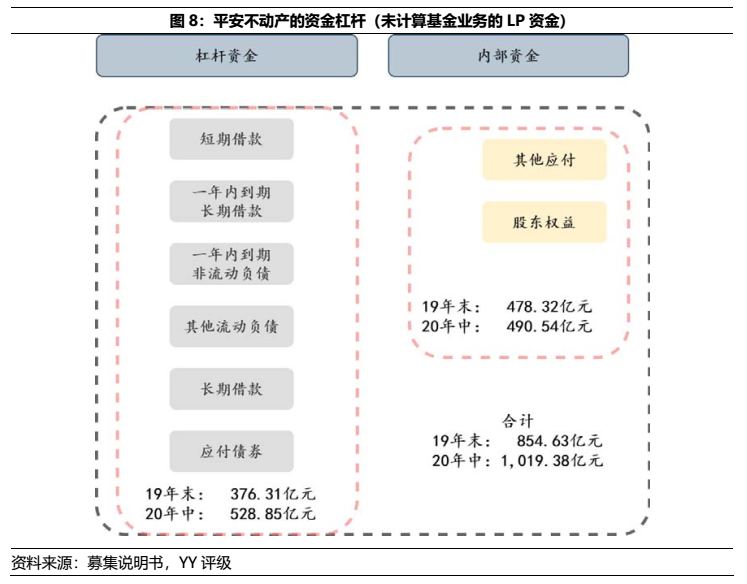

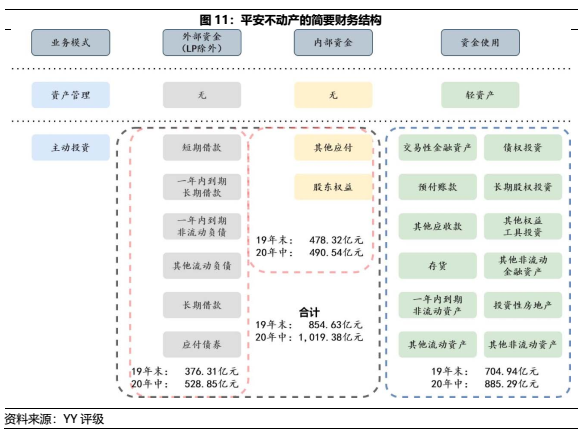

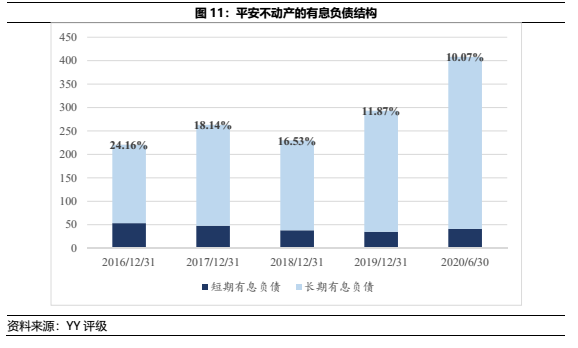

平安不動(dòng)產(chǎn)作為平安集團(tuán)的不動(dòng)產(chǎn)投資平臺(tái),財(cái)務(wù)情況簡要,可大致分為“負(fù)債+股權(quán)”的注入資金和“資產(chǎn)層面”的投放資金。其資產(chǎn)負(fù)債率常年在60%徘徊,杠桿乘數(shù)也較為穩(wěn)定(權(quán)益乘數(shù)常年在2.5左右)。

由于平安不動(dòng)產(chǎn)的管理規(guī)模擴(kuò)增是基于平安集團(tuán)的LP資金(體現(xiàn)于長期股權(quán)投資方面的表外)注入,而表內(nèi)的結(jié)構(gòu)穩(wěn)定則是基于主動(dòng)投資收益尚能覆蓋財(cái)務(wù)費(fèi)用,疊加被動(dòng)收入和股東背景支持。因此圖11可見,隨著有息負(fù)債杠桿的增加,平安不動(dòng)產(chǎn)仍能維持相當(dāng)?shù)捅壤亩唐谟邢鶆?wù)。

結(jié)論

大小房企逐漸分化的行業(yè)趨勢下,平安不動(dòng)產(chǎn)挾集團(tuán)資金以投地產(chǎn)的模式使其得以坐擁江權(quán),展足四方。然而,平安不動(dòng)產(chǎn)粗放的財(cái)務(wù)投資業(yè)務(wù)并非永固不搖,僅是建立在地產(chǎn)行業(yè)牛市之際的權(quán)宜之計(jì),才得以在眾多股性收益震蕩之際仍舊不為所動(dòng)。

強(qiáng)如曹操亦曾遭遇割須棄袍之?dāng)。讓庸尚凿N售型(住宅、公寓)地產(chǎn)項(xiàng)目的風(fēng)險(xiǎn)收益匹配問題,仍是平安不動(dòng)產(chǎn)的阿喀琉斯之踵。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“YY評級(jí)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: YY|平安不動(dòng)產(chǎn)——挾集團(tuán)資金以投地產(chǎn),坐擁江權(quán),展足四方