克而瑞地產研究

克而瑞地產研究

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

投資節奏略有加快,首輪集中供地斬獲頗多;財務指標持續改善,年底有望轉綠。

01 銷售

TOP10城市貢獻度達77.3%

1-7月目標完全率63%

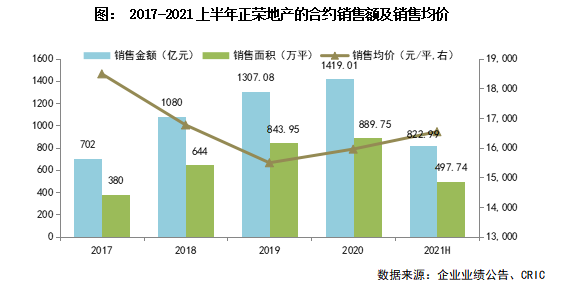

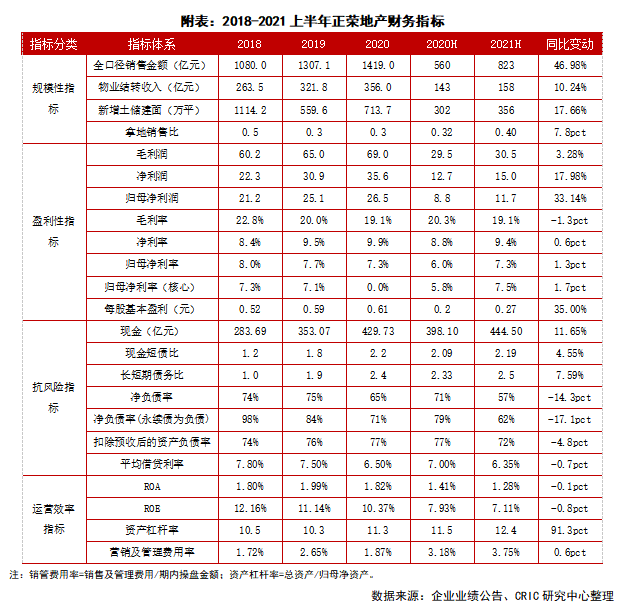

2021上半年,正榮實現全口徑銷售金額822.99億元,同比增長46.98%,超出TOP30同期的銷售額增速32.59%,全年目標完成率54.05%,銷售面積同比增長36.19%至497.74萬平。根據披露的權益拿地銷售比,可計算出正榮期內權益銷售444.85億元,銷售權益比54.05%,未來權益比應控制在適當范圍內以保障后續母公司結轉的盈利空間。

從銷售額的結構來看,正榮以長三角和海西為戰略重點區域,期內兩大區域銷售貢獻度分別56.7%和24.7%。2018年首入佛山以來,伴隨對當地市場的深耕,期內于佛山的銷售額突破22億元,珠三角銷售貢獻度升至2.7%,中西部和環渤海的銷售占比均有小幅度下滑。

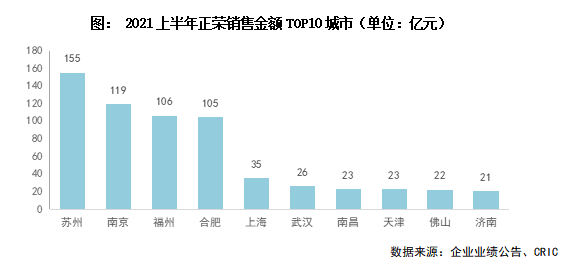

城市能級上,以一、二線城市貢獻為主,二線銷售額占比86.7%;單城市貢獻上,銷售貢獻前十城市銷售額占比達77.3%,其中前三城市銷售貢獻達46.2%,深耕優勢凸顯。核心城市群經濟與人口基本面良好,深耕高能級城市群為正榮提供有效需求支撐的同時,也需警惕熱點城市政策調控帶來風險的可能。比如,期內銷售貢獻前十城市基本都面臨按揭利率上調、放貸周期拉長的現象,對回款端可能產生一定的影響。

值得注意的是,庫存結構方面,上半年正榮對長庫齡的項目資源進行加大去化,但期末已竣工未銷售土儲265萬平,仍較年初增長28.64%,占土儲的比重從年初的7%提升至9%。未來正榮在加大推貨力度的同時,要進一步加強項目的去化率,尤其是長庫齡項目的去化程度。2021年正榮銷售目標1500億元,1-7月目標完全率62.89%,疊加9月的推貨旺季以及營銷公司化的變革,全年目標完成可期。

首輪集中供地斬獲頗多

權益拿地銷售比0.33

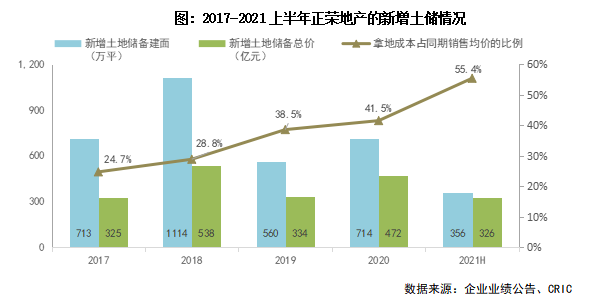

2021上半年正榮投資相對穩健,購地節奏較前期略有加快。期內于廈門、南京、無錫、西安等14個城市獲取24個項目,并首入杭州和廣州,新增土儲建面355.64萬平。土地成交價325.78億元,權益土地款同比增長19.4%至146.79億元,按金額計,權益拿地銷售比0.33,全口徑拿地銷售比升至0.4,高于TOP30同期均值0.34,但整體投資力度仍處40%的政策紅線內。

正榮上半年積極參與廈門、天津、南京、杭州和廣州等地集中供地的競拍,受一、二線新增土儲面積占比同比增長19.2pct的影響,期內平均拿地成本同比增長55.7%至9160元/平,土儲成本占銷售均價略升至32.67%。為了分散投資風險、分攤投入資金,期內新增土儲權益比和并表比有所下滑,拿地建面權益比46%,并表建面比43%。管理層表示,未來正榮對合作開發保持積極開放的態度。

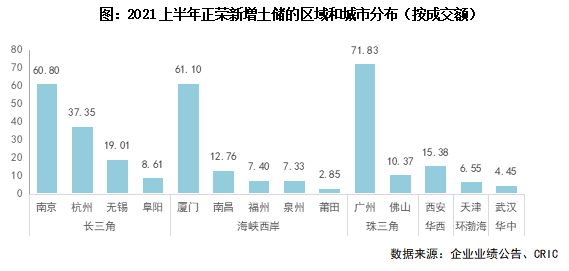

從新增土儲結構來看,期內投資主要聚焦長三角、海西和珠三角,92%的土地成交金額均投入以上三大區域,其中長三角占比38.6%、海西28.07%、珠三角25.23%。城市能級上,投資聚焦一二線,高能級拿地金額占比超85%,尤其是加大廣州、廈門、南京和杭州等地的布局力度,抗風險能力有效提升。

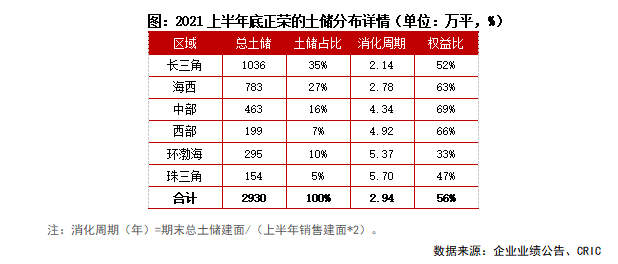

截至2021上半年底,正榮土地儲備2930萬平,權益建面比56%,總貨值約5100億元,保障未來2-3年的需求,去化周期適中。從各區域來看,62.1%的土地儲備集中于長三角和海西,兩大核心區域去化周期2-3年,與集團平均水平相匹配;而中西部、環渤海和珠三角土儲去化周期處4年以上,未來要加快以上區域項目的推盤和去化。

預收/開發收入提升至2.24

核心盈利能力待提高

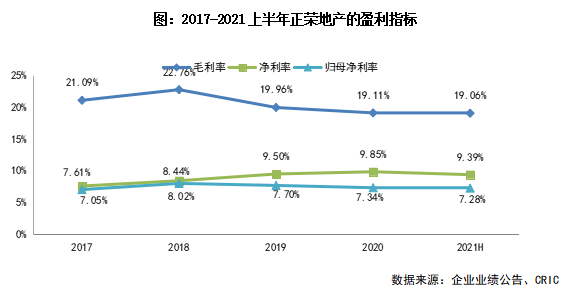

2021上半年正榮實現營業總收入160.11億元,同比增長10.1%,其中開發結轉收入157.64億元,同比增長10.24%,主要由于中西部結轉大幅增長所致。隨著近年銷售規模的穩增長,預收賬款較期初明顯增長31.28%至799.05億元,對2020全年開發收入的覆蓋倍數提升至2.24,為后續營業收入的結轉提供有效保障。

盈利方面,期內毛利潤30.51億元,同比增長3.28%,綜合毛利率19.06%,同比減少1.26pct,緣于一、二線城市的高溢價地塊陸續進入結轉所致。受出售附屬公司的收益、匯兌收益和遞延稅項的影響,期內凈利潤15億元,同比增長17.98%,凈利率同比增加0.6pct至9.4%,核心凈利率9.6%,核心盈利能力仍具備改善空間。

04 償債

三道紅線歸為黃檔

計劃年底轉

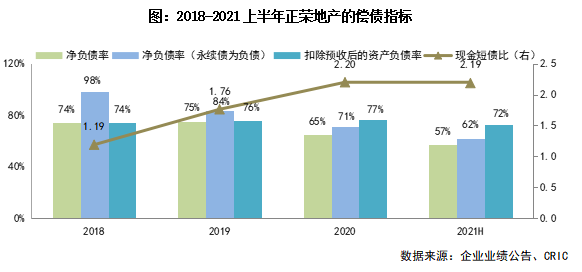

至2021上半年底,正榮有息負債713.38億元,較期初增加6.02%;若算上永續債14.17億,有息負債規模達727.55億元,較期初增加5.9%,有息債務規模維持適度增長;持有現金較期初同比增長3.44%至444.5億元。期末“三條紅線”指標處于黃檔范疇,現金短債比2.19,凈負債率57.16%,均處政策紅線內,剔除預收后的資產負債率較期初減少4.2pct至72.4%,高于70%的紅線。管理層披露,爭取2021年底進入綠檔范疇。

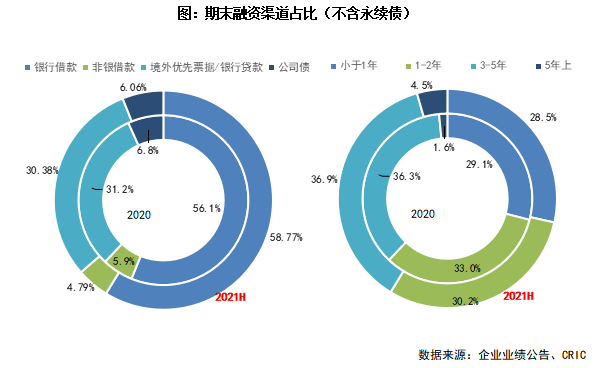

債務結構方面,從期限上來看,上半年成功發行兩筆期限為5年和5.5年債券,為正榮發行年限最長債券,通過以長換短的置換方式,期末長短債務比優化至2.5,其中5年以上有息債務占比較期初提升2.9pct至4.5%,1年內到期的短債占比改善至28.5%,短期流動性壓力不大。從渠道上來看,正榮減少對高息、期限短非標的依賴,非標依賴度從2020年的5.93%下降至期末的4.79%,低息銀行貸款占比較期初提升2.6pct至58.77%。

期內,正榮新發行的優先票據成本較期初下降60bps至6.7%,境外人民幣點心債成本從期初的7.4%下滑至7.125%,境內公司債票息下行至6.3%,并通過借新償舊的方式成功贖回13億美元的境外債(票息5.6%-9.8%)。債務置換實現綜合融資成本的改善,2021上半年融資加權利率6.35%,較年初減少0.15pct,資金成本優勢凸顯。

表外債務方面,2021上半年應占合聯營擔保從年初26.05億元增加至期末的31.16億元,表外應占權益現金24億元,表外凈負債約7億元,表外負債規模相對可控。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!