后稷投資

后稷投資

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:陳李念

來源:后稷投資(ID:houjiamc)

題 引:

浙江溫州與福建泉州一直被視為中國民營經濟城市的明珠,溫州是浙江老三,泉州多年來穩居福建GDP榜首。這兩個沒有什么所謂先天政治、地緣與外部扶持因素獨立發展起來的城市,經過十幾年的發展,分別走出了自己的城市風格,溫州脫實向虛,而泉州立足實體經濟。

奇怪的是,兩地各項主要經濟指標幾乎都相近,單就數據上看工業方面泉州遠超溫州,但在工業二級市場上溫州多年來都強勢吊打泉州,是數據騙了人?還是另有可挖掘的“價值點”?本文將簡析兩個城市工業市場表現反差巨大的原因。筆者認為,除了本身市場供需關系這一主因外,與周期發展階段的不同以及城市自身的因素亦有密切關系。

一、泉州工業表現僅是表面數據風光?

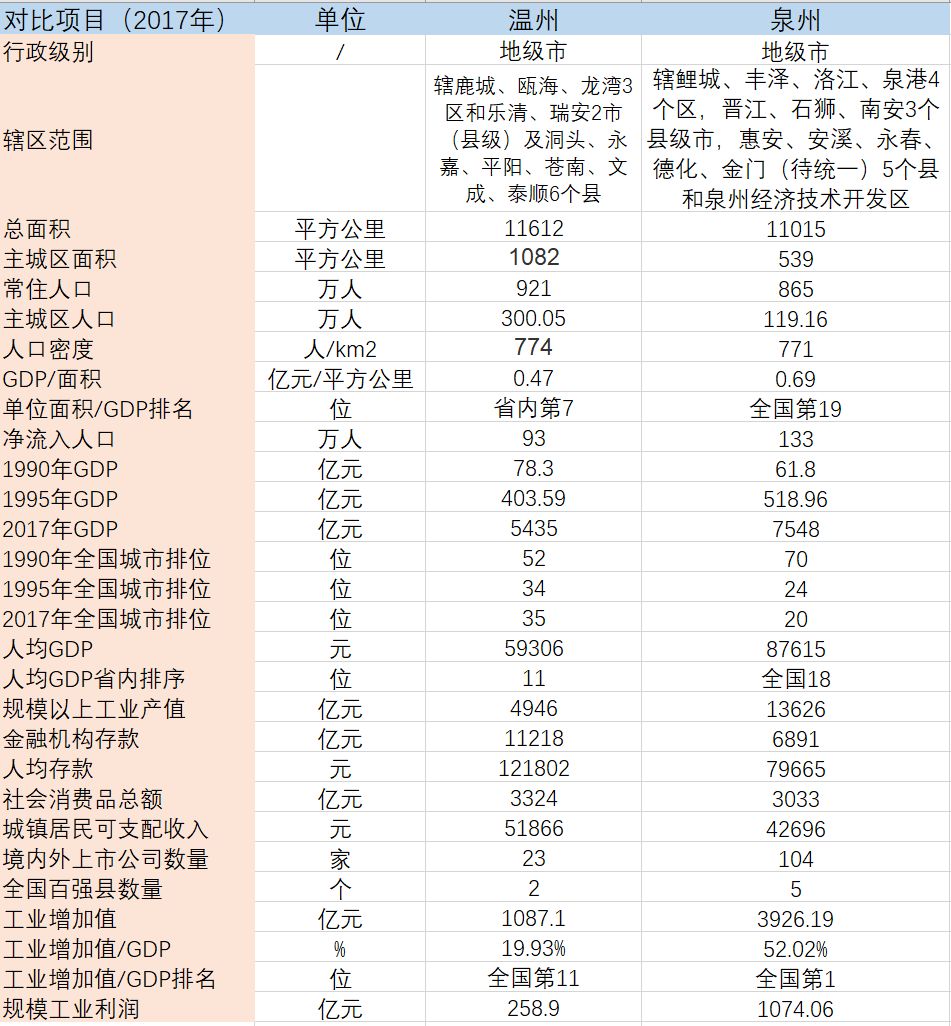

泉州與溫州兩市在人口、面積、城鎮化水平等方面基本都旗鼓相當。但在1990年~2017年間,泉州的經濟總量逐步領先溫州,尤其是在規模以上工業產值/全國百強縣數量/上市公司數量/工業增加值與規模工業利潤等方面遠勝于溫州,工業方面的各項指標溫州只有泉州不到4成的比例,工業增加值與GDP的比值泉州位于全國第一,溫州位列11。至少從數據上,泉州的工業發展可以用繁華來形容,可真實的工業市場也如數據一般風光無限?

表1(數據來源:國家統計局/政府信息公開網等公開信息渠道)

二、市場表現慘淡,溫州工業二級市場反而一再吊打泉州

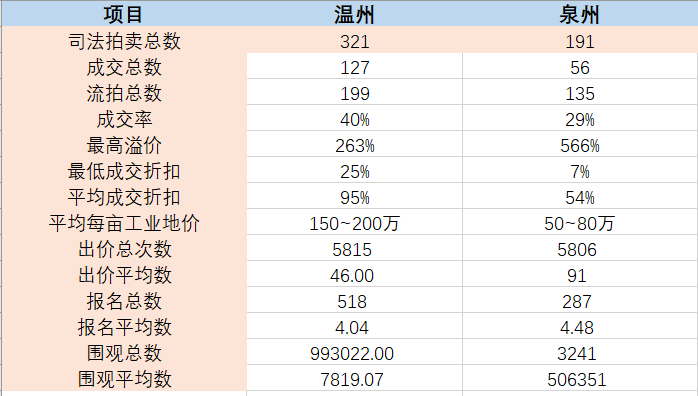

表2(數據來源:淘寶司法拍賣)

2017年淘寶數據中工業資產已結束的司法上拍記錄中泉州191個,溫州321個,剔除流拍/撤回/中止等因素抽取成交數據做參考。如上表所示:泉州整體上拍賣總量比溫州低41%,成交折扣低41%,成交率低11%,溫州平均每畝工業用地均價高出泉州近一倍。不論是工業成交價,平均溢價率,競爭程度,平均工業用地價格等方面兩地相距甚遠,筆者特意收集了報名人數/出價次數/圍觀人數這3組數據,發現幾乎溫州溢價在120%以上的工業拍品都會有至少3人以上哄搶的場景,完全可以用“網紅”來形容溫州的工業二級市場。

各項主要經濟指標幾近相同的兩個城市,尤其泉州的工業數據如此亮眼的基礎上,為何工業資產的真實二級市場表現差距甚遠?

表3 部分溫州成交工業地價抽樣(數據來源淘寶司法拍賣,由后稷投資評估部匯總整理)

三、從繁榮走向沒落,工業差距背后的心酸

原因一供應端---溫州“物以稀為貴”

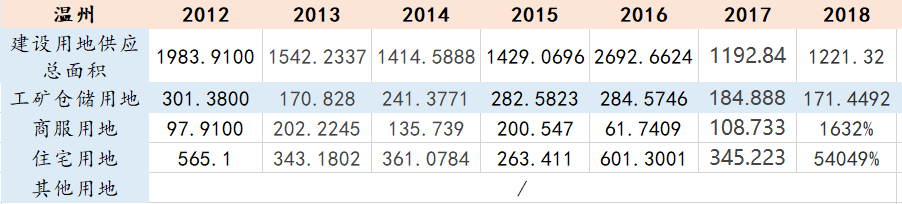

表4(2012年-2018年溫州建設用地一級市場供應數據明細)數據來源:溫州市國土資源局/中國自然資源部/溫州市統計局(單位:公頃)

表4一定程度上反應了溫州2012年-2018年工業用地一級市場供應整體呈收緊態勢;另根據兩市公布的土地利用總體規劃調整方案(2006-2020年)來看主要規劃控制指標的不同:

?:總量指標

截至2020年,泉州建設用地總規模控制在266.46萬畝以內,城鎮工礦用地控制在103.90萬畝;溫州建設用地總規模控制在175.02萬畝以內,僅為泉州的65%,城鎮工礦用地規模控制78.02萬畝,為泉州的75%;

?、增量指標

泉州全市新增建設用地總量不超過48.09萬畝;溫州不超過36.01萬畝;

?、人均指標

泉州人均城鎮工礦用地控制在120㎡以內;溫州為90㎡以內;

就2018全年的用地規劃而言,溫州供應總量中增量占比15.55%;消化“批而未供”土地、盤活存量土地和其他用地占比84.45%。總體上,泉州的工礦用地不論在總量、增量、人均指標等方面都遠高于溫州;溫州呈現出總量供應緊缺,增量嚴控,存量尚有空間的局面,供應端的稀缺直接造成了溫州當前工業市場火熱的情況。

筆者所任職的后稷投資一直密切關注溫州市場的變化,從2015年上半年開始本地的司法拍賣成交價就開始有明顯攀升的苗頭,2016年~2017年兩年間,二級市場成交價平均高出一級市場出讓價4倍以上,位列浙江首位。

原因二需求端---沒有溫州人不能“炒”的東西

表5(數據來源:兩市公報/溫州市統計局/查理金融)

表5(數據來源:兩市公報/溫州市統計局/查理金融)

如表3所示,金融機構存款余額上泉州僅是溫州的6成左右,溫州城鎮居民人均可支配收入比泉州高出至少20%。十幾年財富的積累促使溫州脫實向虛熱衷炒房(表5所示),相比之下泉州人立足實體經濟,2個城市走出了兩個完全不同的道路。

說起溫州人對工業資產偏好,還需要從溫州人炒房開始說起。2008年的“四萬億”救市并沒有給當時溫州的工業發展帶來新的生機,一大部分人依然選擇將貸款重新拋到房市中,于是在短短的2年時間內,溫州的房價逆勢而上遠高于當時一線城市價格。受到資金面緊張/人民幣升值/用工成本上升/投資大環境等綜合因素的影響,規模工業利潤連續下跌,實體經濟一蹶不振的情況下,即便當時民間借貸利率高達6分,溫州人也要繼續炒房。2011年開始的五年間伴隨著溫州民間借貸崩盤,破產潮等問題接連爆發房價大面積遭到腰斬,據不完全統計僅僅2013年法院就處置了將近2萬套的房產。2016和2017年樓市春天,同價位的城市房價漲了至少一倍,而溫州最多有3成小面積的上浮。“地無三分平”的溫州拆建成本有多高可想而知,城區和早期開發的商品房容積率基本到4~5之間,這是什么概念?高端豪宅到了溫州市區也變成了鳥籠子。根據相關數據2018年前三季度,溫州全市出讓宅地建面約620萬方,僅為2017年全年的6成左右,三季度更有近30宗土地無人問津,新房的去化率基本維持在4到5成,房子的變現能力減弱,有價無市讓溫州炒房熱情急速減退,此時錢該投去哪里?

事實上,除了流向外省的炒房團以外,一大部分流進了工業資產領域。(表5所示)2012年-2017年工業投資比上漲了近6成,增速逼近泉州。精明的溫州人也第一時間也嗅到了金融不良資產帶來的商機,換殼經營/債權回購/高杠桿資金業務/炒熱工業二級市場等一系列動作讓溫州人的錢有了新去處,又重新撈了一桶金。其實不管是樓市、工業、蒜苗還是炒幣,只要有利可圖的就沒有溫州人不能炒的。

原因三發展模式差異---泉州,立足實體經濟的內部危機

比起溫州投機成風且資產泡沫嚴重,實體經濟走下神壇;泉州立足實體顯然一副“老實人”的穩重形象?但面對全省GDP排名連續19年第一的光環,泉州自身的發展弊端早就阻礙了其工業的進一步提升,筆者作為福建人對泉州的發展有深刻的體會,第三點原因就著重放在泉州自身問題上:

?先天不足,城市與產業發展缺乏足夠助力

從地理位置上說泉州北有省會福州,南有特區/計劃單列市/副省級等各類資源加持的廈門,夾縫中求生存的泉州只是一個連一把手都不是省委常委的地級市,各方面都凸顯先天不足。先看人口,城市總面積與總人口兩地相當,但是主城區面積泉州僅為溫州的49.81%;泉州城區人口約119萬人,為溫州的40%。119萬人是什么概念?都達不到通一條城市輕軌150萬人的要求。

再看房價,廈門富豪排名榜前20名中有19名來自泉州。本地中高端人群普遍有到廈門置業的習慣,本地大企業總部外遷導致資金/人才/購買力外流嚴重,城區中心房價均價2萬左右。以輕工業利潤為主要增長點的產業結構導致多數的工薪階層是無法接受高房價,當然這和泉州政府一直嚴控房價的態度有密切的聯系。總體而言,泉州政治地位與支持、科教文衛資源、城市規劃等方面短板明顯。一直引以為傲的GDP第一其實也是暗藏危機,2017年泉州經濟總量為7548億元,同比增長8.4%;福州以7104億元同比增長8.7%的成績不斷逼近泉州,GDP第一的風光能維持多久尚未可知。

?“弱中心”城市輻射力疲軟態勢顯現

泉州縣強市弱是不爭的事實。

主城區中鯉城區因為面積狹小而限制了未來的發展空間,豐澤區開發幾近飽和,洛江區和臺商投資區發展速度緩慢,洛江區即便是經歷二十多年的發展依然一副城鄉結合部的模樣。主城區面積狹小,財政收入、人口總量遠不占據優勢,現代服務業的發展與城市配套等都無法吸引高端人才,同時還有嚴重的購買力外流情況。反觀之下,泉州下轄的晉江、石獅、南安、安溪、惠安等縣城,連續多年進入全國百強縣,晉江更是進入前10。大泉州之下有鞋服、石化、機械裝備、建材家居五大千億產業集群,但幾乎都被下轄的縣城瓜分,晉江有運動鞋服(安踏、361度等);石獅的紡織服裝;南安有石材水暖;德化有陶瓷。中國經濟發展四大模式:晉江、蘇南、溫州、珠江,并沒有所謂的泉州模式。

這和兩市人民的性格也有一定關系,溫州人喜歡團隊互助,到哪里都是“溫州幫”“溫州團”的;而泉州人喜歡單槍匹馬,各個都是天生的愛拼敢贏。泉州各個縣市區基本各自為陣很難效仿廣東佛山的模式,這種“弱中心”化的城市輻射力加大了區域的整合合作難度,泉州逐漸成為是一個工業成績突出的城市“偏科生”。

?產業層次不高,輕工業利潤低,轉型迫在眉睫

關于泉州產業結構的問題,筆者想談幾下幾點:

第一,從產業本身來說,雖然泉州民營占GDP的近九成,其中制造業貢獻超過50%并形成了5個千億的產業集群。但量高質低,普遍來說鞋服產業、建材等都是低利潤產業,導致泉州的財政收入反而不高;產品定位偏中低端,產能過剩,品控水平低于全國平均;早期泉州的制造業依靠的是簡單引進與復制國外先進設備來加工,缺乏本土的創新能力,勞動力密集型的產業輻射力范圍較窄。

第二,千億集群固然亮眼,但模具行業沒落不容忽視。模具是制造業的產業基礎也是產業鏈條的前端。上世紀七八十年代起步總產值40多億元,位居全省第一,據公開數據顯示泉州鞋模規模達全國第一。但現實是模具行業不斷被邊緣化,企業不得不以價格戰謀生存;同時和廈門在中高端的精細模具領域在短短十年間形成的較大的差距。致使這一基礎行業陷入資金難---設備更新慢---研發落后---競爭力減退---進一步影響其他產業細分領域的惡性循環中。

第三,如表5,2017年當溫州的利潤/稅負比僅僅只有0.6時,泉州已經高達2.79,高了將近5倍。泉州是一個不斷給工業減稅的良心城市,政府對工業大力扶持的決心確實造成了泉州工業的輝煌。但從另一個角度來看,雖然2017年規模以上工業產值中泉州1.36萬億,溫州4946億;泉州有將近2000多家銷售額超億元的企業,但你找不到一家巨無霸級別企業。實際上,泉州近年來不少中小制造業企業倒下,大企業總部外遷,現代服務業尚未形成氣候,單一的傳統制造業,企業經營的現實情況并沒有數據看起來那么靚麗。

原因四時勢造英雄,溫州早一步抓住了時代的機遇

這里說的時世造英雄,更多的是外部大環境的影響,筆者特別想談談其中的兩點,一是金融不良資產行業的助推作用;二是經濟周期不同發展階段。

一方面,根據我司發布的2017年行業白皮書,浙江省二級市場前十大民間受讓主體中就有3家來自溫州投資系,成交戶數147戶,占比29.4%;債權本金241510.47萬元,占比11.52%;全年二級市場共計有386個受讓主體,成交戶數只有1戶的有271個,散戶特征明顯,民營資本活躍。而福建省二級市場前十大受讓主體即便有來自泉州的投資機構但基本是國營,并沒有民營主體上榜,目前未有嚴格意義上充分競爭的二級市場可言。

溫州是最早一批爆發不良的區域,資產包的價格處于全國高位,經過一輪資本的運作,當其他地區均價還在4~5折時就出現了大批超本金成交的案例,工業用地二級市場的交易價格一度均價維持在200萬/畝,最高時可接近500萬/畝。而福建市場一直不溫不火,前后受到江浙滬與廣東市場的擠出效應,外省機構紛紛從2016年開始正式涌入福建,拉升了泉州近2到3成的價格,但投資機構的加入并沒有讓泉州迅速升溫,個別激進的投機機構反而在這一輪盲目高價收購中退出不良市場。加上缺少成型的本土化處置機構,司法環境加劇了抵押物的處置難度,民營資金較少涉及該領域等問題共同造成了泉州如今的市場行情。可以說溫州切實的享受到了這一輪金融不良資產對本地工業二級市場的有利助推,這當然也和溫州人善于把握機遇擅長資本運作分不開。

另一方面,2010年-2015年處在一個去杠桿的大周期中,特別是2015年前后的浙江已經在這個周期的后期。此前浙江實體經濟被大規模的不看好,同時受到過多投機行為與資產炒作等方面的影響,浙江工業可以說是一蹶不振。經過這一輪的大洗牌,企業債務規模逐步削減,去杠桿收效明顯,具備盈利能力的實體企業漸漸喘過氣來,同時對工業地產的真實需求反應在市場上也需要一定的時間周期,于是有了2016年至今的價值回歸周期。溫州作為浙江典型民營城市的代表,在經歷了去杠桿的陣痛以后,處于實體需求與企業復蘇的明顯上升階段,工業二級市場表現輕易的反超了泉州;相比而言,泉州可能還依然在上一個階段里掙扎。

四:結語—金融特殊資產是投資行為,而不是投機行為

筆者認為溫州工業二級市場的繁榮是供需關系與大周期等因素共同作用的結果,但繁華背后不可忽視存在一定投資市場的資本泡沫,泡沫或許會逐步吹散,但看好溫州市場仍需要謹慎投資,避免高杠桿的使用引發二次不良;泉州是一個工業根基深厚的城市,雖然需要一個各方資源和條件加持的過程,但筆者較看好泉州工業的整體發展,這個周期會比較漫長,卻不失為一個價值洼地,如有合適的低成本長周期資金不妨找準時機布局泉州。

以上分析僅為個人觀點,愿與行業同仁分享交流,如有不妥之處還請不吝指教。本文不構成任何投資建議,入市自負。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“后稷投資”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!