任博宏觀倫道

任博宏觀倫道

專注企業(yè)債務(wù)紓困與價(jià)值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺(tái)及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:毛小柒

來源:濤動(dòng)宏觀(ID:jinrongjianghu123123)

一、存款利率報(bào)價(jià)方式正式調(diào)整

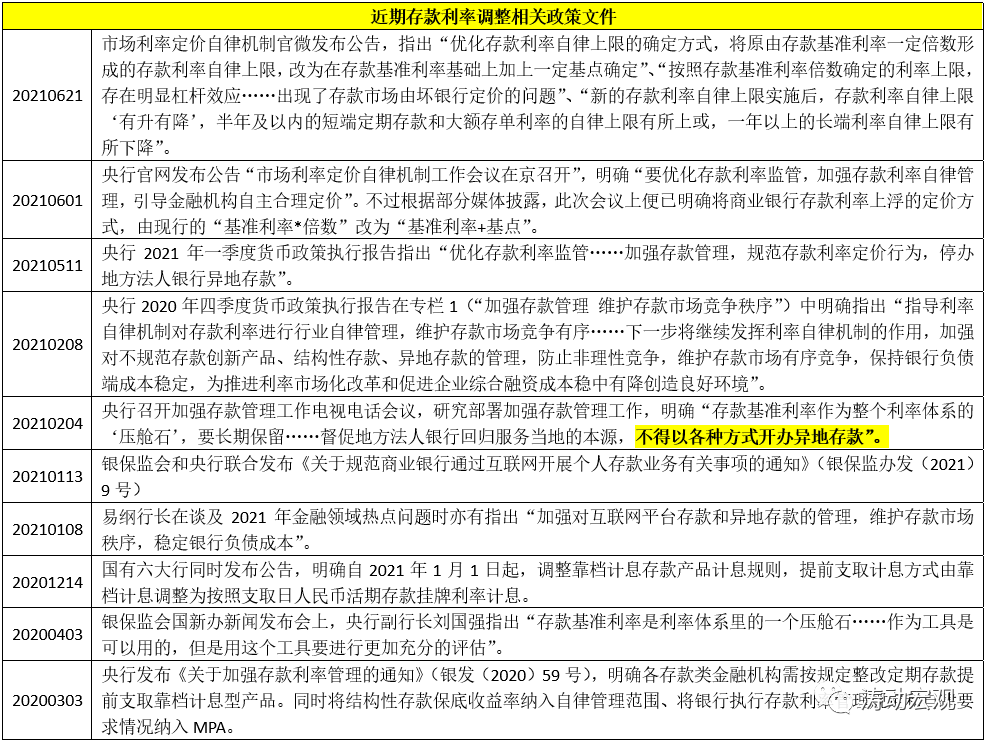

利率市場化之前對(duì)存貸款利率采取的是“控存款利率上限+控貸款利率下限”的約束方式,2019年8月的LPR新報(bào)價(jià)機(jī)制則將貸款利率由之前的貸款基準(zhǔn)利率調(diào)整為的MLF利率基礎(chǔ)上加(減)點(diǎn)的形式,即LPR(貸款基礎(chǔ)利率)= MLF利率(中期借貸便利)+加點(diǎn)幅度(可為負(fù))。經(jīng)過近兩年的LPR新報(bào)價(jià)機(jī)制實(shí)踐以及存款端一系列整頓(如智能存款、異地存款、結(jié)構(gòu)性存款等)后,市場利率定價(jià)自律機(jī)制明確自2021年6月21日起,存款利率也由存款基準(zhǔn)利率調(diào)整為加減點(diǎn)的形式。

至此,存貸款利率的報(bào)價(jià)方式均調(diào)整為加點(diǎn)這一國際通行的路徑,即,

只不過,當(dāng)時(shí)LPR新報(bào)價(jià)機(jī)制的推出是由央行一手推動(dòng)(包括發(fā)公告等)且較為高調(diào),而存款利率報(bào)價(jià)方式的調(diào)整則借助市場利率定價(jià)自律機(jī)制,并在某種程度上采取輿論引導(dǎo)的方式向前推進(jìn)。

二、存款利率報(bào)價(jià)方式調(diào)整的簡要評(píng)述

(一)存款利率調(diào)整的節(jié)奏明顯滯后于貸款端

出于避免市場過度競爭的考慮,管住貸款利率下限和存款利率上限是利率管制時(shí)期的常用手段,而利率市場化本身是也放開貸款利率下限和存款利率下限的過程。由于存款才是商業(yè)銀行立命之本,因此在具體推進(jìn)過程中,存款利率市場化難度要遠(yuǎn)大于貸款。

基于此在利率市場化的實(shí)踐中,期間的政策推動(dòng)力便是以逐步放開波動(dòng)幅度和持續(xù)尋找存款替代產(chǎn)品(如同業(yè)存單、大額存單等)來逐步推進(jìn)。

目前央行正通過LPR新報(bào)價(jià)機(jī)制來引導(dǎo)貸款利率下限逐步下移來打破貸款利率下限。但是在這一過程中一直以來存貸款利率同步調(diào)整的節(jié)奏也自LPR新報(bào)價(jià)機(jī)制形成起被打破(意味著商業(yè)銀行穩(wěn)定的存貸利差也被打破),即僅調(diào)整貸款利率而保持存款利率不變,這明顯是一條腿走路的利率市場化改革,畢竟存款利率自2015年以來從未調(diào)整過。此次存款利率報(bào)價(jià)方式調(diào)整意味著在LPR新報(bào)價(jià)機(jī)制推出后,存款利率的調(diào)整已經(jīng)且必然成為利率市場化的政策聚焦點(diǎn)。

實(shí)際上央行的這一舉措已經(jīng)因疫情而往后推了一年左右,早在2020年初,央行應(yīng)就已經(jīng)有意調(diào)整存款利率。

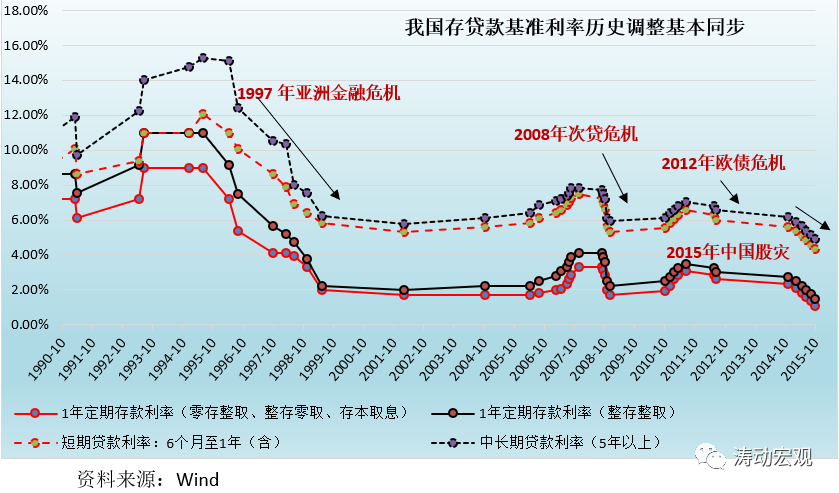

如果往回看,過去存貸款利率四次比較大的調(diào)整期均是被動(dòng)下的調(diào)整結(jié)果,即均在特殊環(huán)境下調(diào)整,如1997年的亞洲金融危機(jī)、2008年的次貸危機(jī)、2012年歐債危機(jī)以及2015年的中國股災(zāi),此次在新冠疫情和原油供給的合力沖擊下,全球經(jīng)濟(jì)很可能正由金融危機(jī)向經(jīng)濟(jì)危機(jī)過渡。

(二)存款利率報(bào)價(jià)方式調(diào)整并非獨(dú)立政策

1、相較于貸款利率報(bào)價(jià)方式調(diào)整來說,存款利率報(bào)價(jià)方式的調(diào)整更為復(fù)雜,因?yàn)橘J款利率主要涉及到銀行的議價(jià)能力,市場化程度相對(duì)較高,畢竟融資方的間接融資渠道也越來越順暢,而存款的替代產(chǎn)品目前仍未形成事實(shí)上的影響力。

2、存款利率報(bào)價(jià)方式調(diào)整是貸款利率報(bào)價(jià)方式調(diào)整的延續(xù),是利率市場化過程的有效構(gòu)成部分,存貸款利率報(bào)價(jià)方式均調(diào)整為加點(diǎn)形式有助于金融管理部門更好評(píng)估政策調(diào)整對(duì)金融機(jī)構(gòu)以及實(shí)體經(jīng)濟(jì)的傳導(dǎo)效果。

3、之前對(duì)結(jié)構(gòu)性存款、智能存款、異地存款以及對(duì)貨基與類貨基(現(xiàn)金管理類產(chǎn)品)的整頓,是存款利率報(bào)價(jià)方式調(diào)整的前奏,與存款利率報(bào)價(jià)方式調(diào)整在政策內(nèi)涵與導(dǎo)向上是一致的。這些高成本存款或類存款被禁或被限一定程度上緩解了存款利率市場化的壓力。

需要說明的是,雖然LPR已經(jīng)連續(xù)15個(gè)月未調(diào)整,但并不意味著監(jiān)管部門對(duì)此無動(dòng)于衷,例如近期央行便有窗口指導(dǎo)部分銀行,即要求其2021年度新發(fā)放銀行貸款加權(quán)平均利率不得超過“2020年度第四季度平均水平+12BP”(2020年四季度平均水平為5.03%、意味著部分銀行不得超過5.15%)。

(三)存款利率報(bào)價(jià)方式調(diào)整政策較為細(xì)化,意味著后續(xù)還有很多動(dòng)作

和LPR新報(bào)價(jià)機(jī)制不同的是,此次存款利率報(bào)價(jià)方式調(diào)整并未取消存款基準(zhǔn)利率,而是在存款基準(zhǔn)利率基礎(chǔ)上的調(diào)整,且針對(duì)國有大行和其它行采取了不同的調(diào)整幅度,這大概說明三個(gè)問題:

1、地方人行在存款利率市場化的過程中將起到更大的作用,其影響力也會(huì)更強(qiáng),地方商業(yè)銀行及全國性銀行的地方分支機(jī)構(gòu)將面臨來自地方人行的貼身式監(jiān)管,各品種、各期限利率加點(diǎn)幅度的微小變化可能均會(huì)引起地方人行的注意,并受到地方人行的窗口指導(dǎo)。

2、起初較為謹(jǐn)慎,因此各銀行的調(diào)整幅度較為細(xì)化,且差異明顯,這意味著目前的存款利率報(bào)價(jià)方式只是過渡之舉,并非是短期行為,預(yù)計(jì)后續(xù)在市場穩(wěn)定下來后便會(huì)有一系列舉措,可以預(yù)期的是這些舉措應(yīng)致力于逐步消除定價(jià)方面的差異,也即對(duì)存款拓展能力較弱的中小銀行應(yīng)是不利的,需要做好準(zhǔn)備。

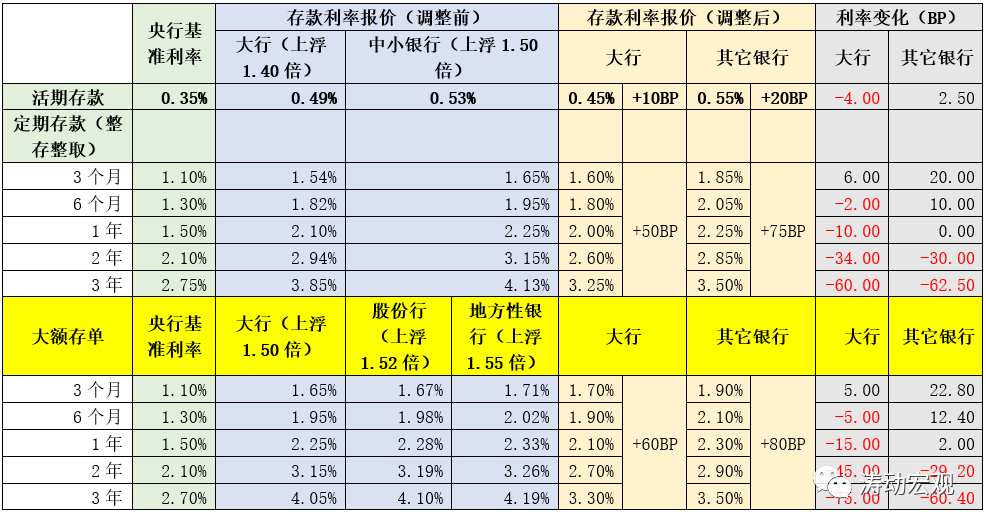

3、目前來看,此次存款利率報(bào)價(jià)方式調(diào)整將對(duì)象分為大行和其它銀行兩檔,同時(shí)導(dǎo)致長期限存款利率上限有明顯下降、短期限存款占比可能會(huì)上升,且一刀切地統(tǒng)一了其它銀行(含股份行和地方性銀行)的存款利率上限,這意味著從政策層面看,未來銀行在存款端的定價(jià)上限將只有大行和其它銀行兩檔,即地方性銀行相較于股份行已沒有優(yōu)勢(shì),且劣勢(shì)會(huì)越來越明顯。

(四)關(guān)注可能造成的兩大搬家現(xiàn)象

1、分化背景下銀行業(yè)內(nèi)部的存款搬家

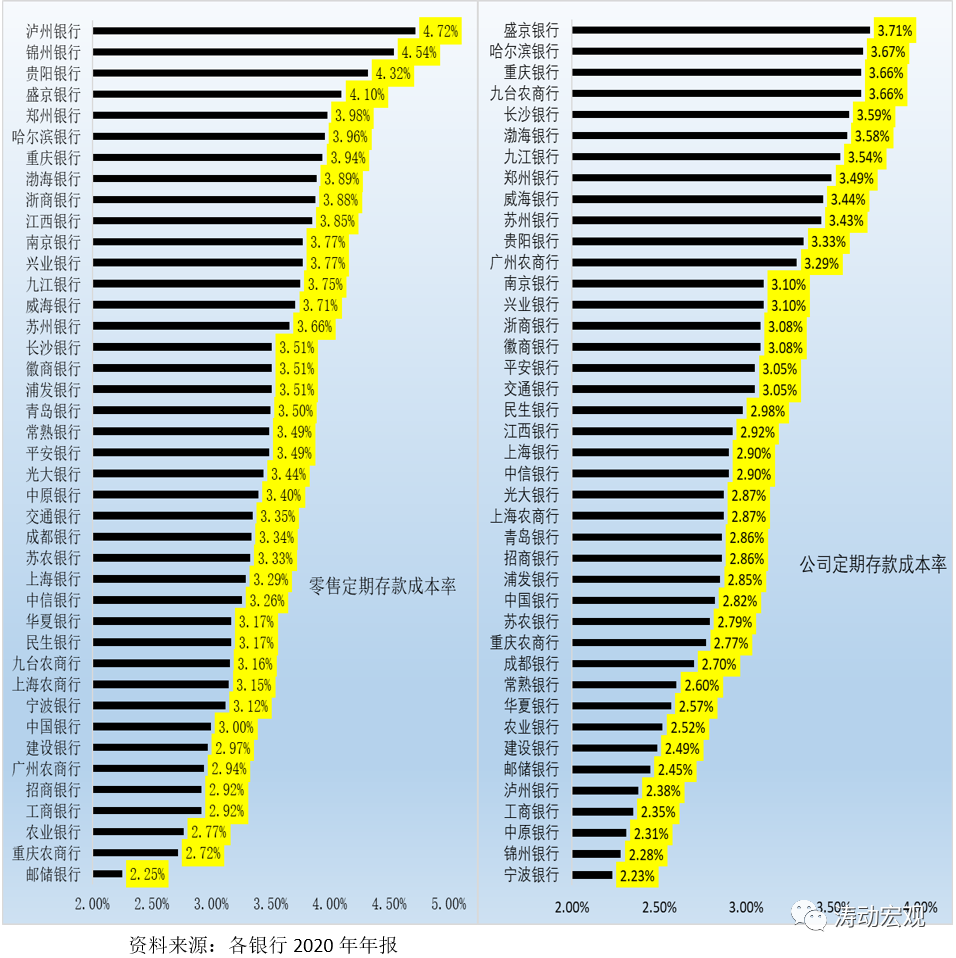

存款利率報(bào)價(jià)方式調(diào)整的初衷在于解決存款市場無序競爭的問題,即避免存款利率在中小銀行的誘導(dǎo)下無序上升,推動(dòng)整個(gè)行業(yè)的存款利率上升,并傳導(dǎo)至實(shí)體經(jīng)濟(jì),不利于政策對(duì)實(shí)體經(jīng)濟(jì)的引導(dǎo)。顯然,對(duì)于存款利率本身就比較低的銀行來說,這一政策調(diào)整無疑是利好的,那些存款利率較高的銀行則在存款拓展上面臨不小壓力,存款在銀行之間搬家的現(xiàn)象需要引起關(guān)注。

因?yàn)樵撜呓y(tǒng)一了大行以外其它銀行(含股份行、地方性銀行)的存款利率上限,但這些銀行的存款拓展能力和存款成本相差較大,意味著這些銀行中,存款成本較高的中小銀行將面臨失去存款的壓力,而具備存款成本優(yōu)勢(shì)的銀行將能夠享受到政策紅利,會(huì)成為存款搬家的流入方。

同時(shí)對(duì)于存款成本優(yōu)勢(shì)較為明顯的銀行的來說,該政策還有助于緩解LPR新報(bào)價(jià)機(jī)制以及相關(guān)政策所帶來的息差收窄困境。因此整體來說,該政策預(yù)計(jì)將會(huì)進(jìn)一步加大銀行業(yè)之間的分化。

2、金融脫媒背景下的存款搬家

金融脫媒背景下的存款搬家一直未成為主流,一方面是因?yàn)榇婵罨鶖?shù)較大以及儲(chǔ)蓄效應(yīng)仍然較為明顯,另一方面則是因?yàn)橹苯尤谫Y體系尚未能夠形成較為可觀的投資品種、為存款轉(zhuǎn)移提供空間。

但是在銀行業(yè)內(nèi)部存款搬家的基礎(chǔ)上,長期來看直接融資體系預(yù)計(jì)在財(cái)富管理業(yè)務(wù)的背景下能夠提供越來越多的可投資品種,且這一步伐有可能會(huì)加快,從而導(dǎo)致一部分對(duì)市場較為敏感的存款客戶將越來越傾向于將資金轉(zhuǎn)移至直接融資體系。在存款利率報(bào)價(jià)調(diào)整的基礎(chǔ)上,預(yù)計(jì)存款這一品種在大類資產(chǎn)配置中的吸引力將有所下降,可能會(huì)導(dǎo)致金融脫媒下的存款搬家現(xiàn)象變得越來越舉足輕重。

(五)重視直銷銀行與財(cái)富管理業(yè)務(wù)

存款利率報(bào)價(jià)方式調(diào)整后,線下渠道類存款可能會(huì)面臨不小壓力,對(duì)于主要通過價(jià)格而非服務(wù)、主要通過定期而非活期吸收存款的銀行來說,則亟需在直銷銀行以及財(cái)富管理業(yè)務(wù)方面發(fā)力。直銷銀行本身是開放性銀行的概念,有助于開拓存款與客戶來源渠道,而財(cái)富管理業(yè)務(wù)則有助于銀行通過豐富大類資產(chǎn)配置品種來增強(qiáng)客戶粘性、彌補(bǔ)傳統(tǒng)銀行服務(wù)的不足。因此新賽道中,尤其需要關(guān)注直銷銀行的重要性,以及從中長期角度重視財(cái)富管理業(yè)務(wù)的價(jià)值,也即需要重視AUM派生存款的價(jià)值。

上面已經(jīng)指出,此次政策調(diào)整對(duì)中小銀行非常不利。同時(shí)還需要注意的是,存款在銀行業(yè)之間的搬家可能會(huì)造成存款拓展無力的銀行在流動(dòng)性指標(biāo)上面臨一定壓力,并導(dǎo)致中小銀行在資產(chǎn)投放上不得不考慮期限匹配的問題,導(dǎo)致資產(chǎn)投放方面趨向于短期和高流動(dòng)性,這在一定程度上不僅會(huì)加劇部分中小銀行的風(fēng)險(xiǎn)暴露、還會(huì)影響到中小銀行的利差空間。而對(duì)于貸款派生存款能力較弱以及對(duì)定期存款較為依賴的銀行來說,這種問題可能更值得關(guān)注。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 存款利率報(bào)價(jià)方式調(diào)整全解