小債看市

小債看市

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:感恩贊賞你

來源:小債看市(ID:little-bond)

近年來,由于環京樓市低迷,一些扎根環京的房企,比如華夏幸福遭遇流動性危機,而同樣起步于河北的榮盛發展經營狀況備受矚目。

業績下滑

近日,榮盛發展(002146.SZ)對外披露2021年中期業績報告。

數據顯示,上半年榮盛發展實現營業收入342.24億元,同比增長30.85%;實現歸屬于上市公司股東的凈利潤25.33億元,同比下跌14.02%。

半年報財務指標

《小債看市》注意到,榮盛發展業績下滑主要與營業成本高企有關,今年上半年其營業總成本為299.58億元,同比上升39%。

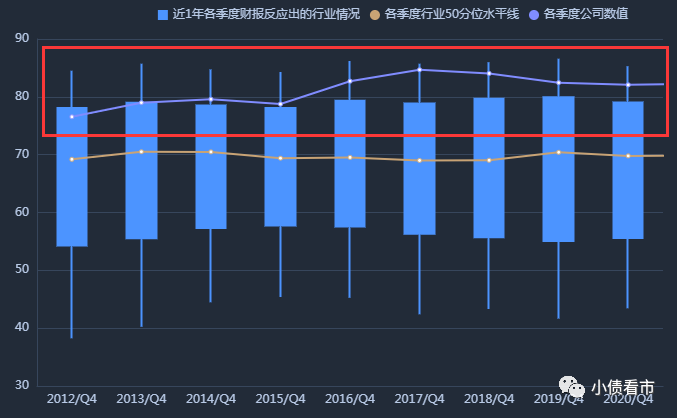

2018年以來,榮盛發展的毛利率水平持續下滑,今年上半年該指標為25.8%,同比下降5.5個百分點。

毛利率水平

毛利率水平

在整個房地產行業利潤承壓形勢下,榮盛發展需進一步提升成本管控和產品打造能力。

在銷售方面,今年上半年榮盛發展實現簽訂商品房銷售合同面積516.71萬平方米,同比增長19%;合同金額599.22億元,同比增長24.26%,完成年度簽約計劃的46.09%。

上半年,榮盛發展先后在京津冀、長三角、中西部、珠三角區域的16個城市獲得土地28宗,規劃建筑面積302.86萬平方米,拿地銷售僅為0.21,拿地力度相對偏小。

截至2021年6月末,榮盛發展土地儲備建筑面積3741.25萬平方米,其土儲總量基本可以滿足未來3年左右的發展需求。

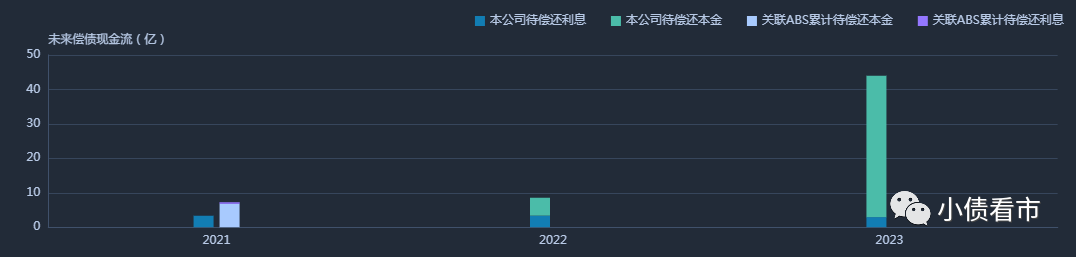

《小債看市》統計,目前榮盛發展存續8只債券,存續規模46.6億元,集中兌付期主要在2023年,短期償債壓力不大。

存續境內債券到期分布

存續境內債券到期分布

據最新評級報告,榮盛發展的主體和相關債項信用等級均為AAA,評級展望“穩定”。

在離岸債券方面,榮盛發展存續兩只美元債,存續規模8億美元,均將于一年內到期,短期集中兌付壓力較大。

2300億負債壓頂

據官網介紹,榮盛發展成立于1996年,已基本形成以房地產開發為主業,貫穿康旅、產業園、設計、實業、酒店、物業、商管、房地產金融等業務為一體的全方位、綜合性的全產業鏈條,并成長為全國性知名大型多產業集團公司。

2007年,榮盛發展登陸深圳證券交易所,成為河北省首家通過IPO上市的房地產企業。

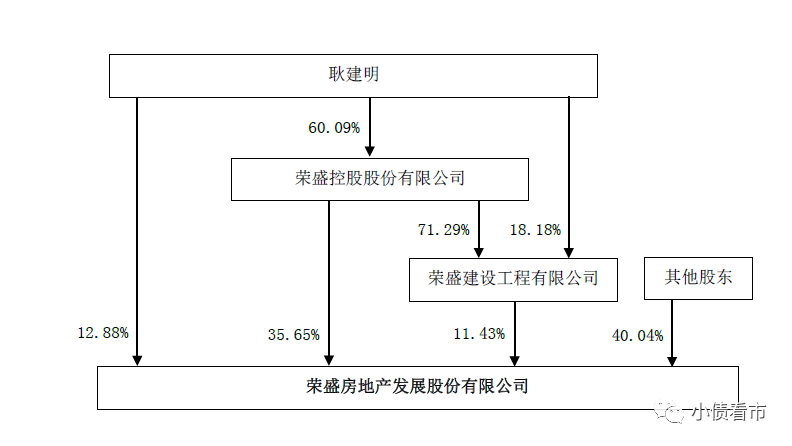

從股權結構看,榮盛發展控股股東為榮盛控股,直接持股比例為35.65%,公司實際控制人為耿建明。

股權結構圖

2020年,榮盛發展實現全口徑合約銷售金額1270.97億元,同比增長10.18%,但低于百強房企平均12.4%的銷售業績增速。

據克而瑞數據,2020年榮盛發展以1249.8億操盤金額位居房企第22位;以1179萬平方米操盤面積居第18位,屬于中型房企。

克而瑞2020年房企排名

近兩年,榮盛發展竣工結轉速度放緩,疊加環京區域調控影響,其經營狀況并不理想。

2020年,榮盛發展實現營收715.11億元,同比微增0.85%;實現歸母凈利潤75.01億元,同比下降17.75%。

自2018年以來,榮盛發展營收增速持續放緩,2020年盈利能力是近五年來首次下滑。

盈利能力

盈利能力

另外,由于拿地成本高企,榮盛發展經營獲現能力持續惡化。

2018年至今年上半年,榮盛發展經營性現金流凈額分別為175.12億元、21.2億元、13.67億元以及12.47億元,可以看出其經營性現金流持續下降。

截至今年二季末,榮盛發展總資產為2935.53億元,總負債2353.23億元,凈資產582.3億元,資產負債率80.16%。

2016年以來,榮盛發展財務杠桿水平上升較快,明顯高于行業平均水平,存在一定杠桿風險。

財務杠桿水平

從房企融資新規“三道紅線”看,截至2021年中榮盛發展剔除預收賬款后的資產負債率為70.8%,凈負債率66.5%,現金短債比為1.2,仍踩中一道紅線,歸屬“黃檔”。

《小債看市》分析債務結構發現,榮盛發展主要以流動負債為主,占總債務的80%。

截至今年二季末,榮盛發展流動負債有1883.83億元,主要為應付賬款,其一年內到期的短期債務有222.53億元。

相較于短債規模,榮盛發展流動性尚可,其賬上貨幣資金有291.67億元,除去受限資金后可以覆蓋短債,短期償債風險不大。

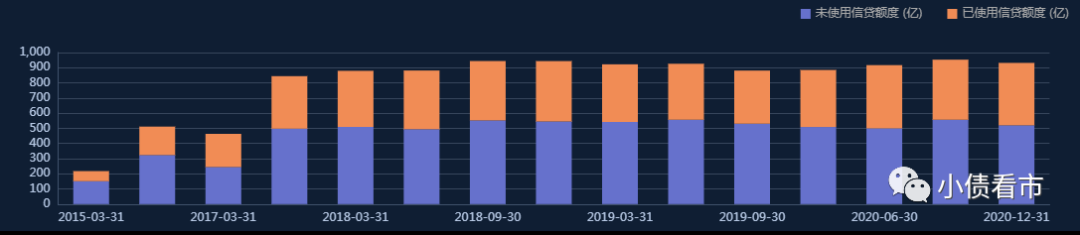

在備用資金方面,截至2020年末,榮盛發展銀行授信有931.55億元,未使用授信額度有519.73億元,可見其財務彈性較好。

銀行授信情況

銀行授信情況

在負債方面,榮盛發展還有469.4億非流動負債,主要為長期借款,其長期有息負債合計427.25億元。

整體來看,榮盛發展剛性債務有781.94億元,主要以長期有息負債為主占比55%,帶息債務比為33%。

有息負債高企,榮盛發展融資成本上升,2019年至今年上半年其財務費用分別為9.17億、9.34億以及8.36億元,另外銷售費用和管理費用也逐年增長,期間費用對公司利潤形成嚴重侵蝕。

期間費用高企

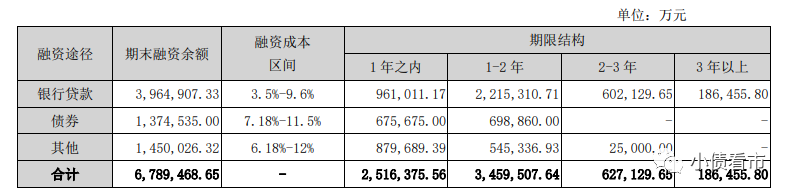

從償債資金來源看,榮盛發展償債主要包括盈利、經營性現金流、債務收入以及可變現資產。

盈利和經營性現金流下滑壓力下,榮盛發展主要依賴于外部融資,作為上市公司其融資渠道多元,除了發債和借款,還通過股權、信托以及股權質押等方式融資,但融資成本較高。

融資結構

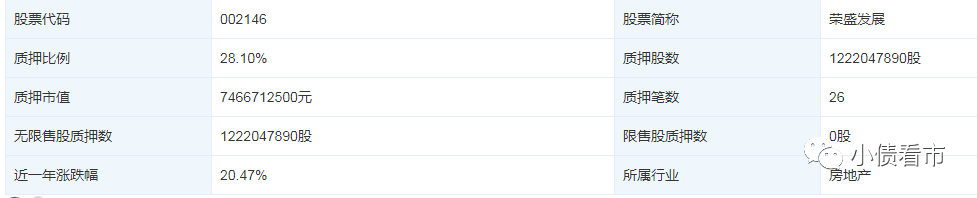

在股權質押方面,截至今年4月末控股股東榮盛控股已質押9.11億榮盛發展股權,占其所持股份的58.77%,榮盛建設股權質押率為62.83%。

可見,榮盛發展主要股東質押公司股份比例較高,若股價下行可能面臨被平倉風險。

股權質押比例

股權質押比例

值得注意的是,今年上半年榮盛發展的外部融資環境發生微妙變化,其籌資活動現金流入金額下降,在償還大量負債后,籌資性現金流凈額轉為凈流出狀態。

在資產質量方面,截至今年二季末,榮盛發展其他應收款項高達266.73億,主要為土地保證金等政府部門保證金及合作方經營往來款,且其他應收款項賬齡分布較長,對資產流動性造成一定影響。

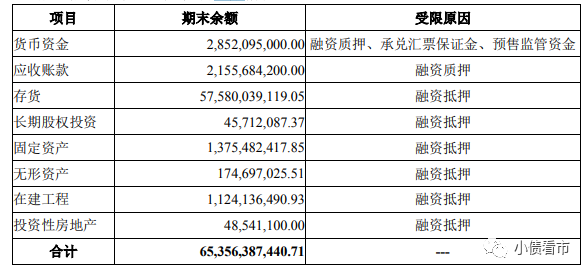

另外,榮盛發展受限資產規模較大,截至2020年末該指標為653.56億,是凈資產的1.1倍,其中主要為用于融資抵質押的受限存貨,不利于資產流動。

受限資產

總得來看,榮盛發展盈利和經營獲現能力下滑,對債務和利息保障下降;有息負債高企,財務費用增長較快,存在一定短期償債壓力和融資成本上升壓力;受限資產規模較大,影響資產流動性。

03

早年,耿建明在部隊當了3年基建工程兵后,考取了華北航天工業學院,進修建筑技術經濟管理專業,1986年畢業后被分配到廊坊市一建公司。

在廊坊一建公司,耿建明從一名普通的職工做起,后升為一建公司副處長、處長,并于1991年考入天津大學工程造價專業。

1996年,在外人看來仕途一帆風順的耿建明,卻毅然拋下金飯碗辭職下海,他懷揣僅有的5000元錢,又從朋友那里借到5000元,成立了榮盛建筑安裝公司。

憑著過硬的專業能力,榮盛很快就在業內混得風生水起。

當建筑業正如火如荼時,耿建明覺察到建筑市場已經趨向飽和,而市民對高品質住宅需求才是巨大的市場潛力,于是轉而進軍房地產。

1999年,耿建明把進軍地產業的第一枚棋子布在了南京,憑借工程起家積累的設計、施工、造價等優勢,榮盛第一個住宅項目 “方州花園”一經推出很快就賣光了,就此賺到了地產業的第一桶金。

南京項目成功后,榮盛承接了廊坊市的一個破舊小區的重造,耿建明把在南京的經驗吸取過來,創造了當年100%銷售的輝煌,這也為榮盛后來的發展打下堅固的基礎。

2002年,耿建明在廊坊設立了榮盛控股,開發阿爾卡迪亞等樓盤,迅速成為以品質地產為特征的本土地產勁旅。

在策略上,榮盛選擇避開與一線城市的實力雄厚的國企、外企的正面較量,以超出當地消費者預期的比較優勢,在三線城市扎根,隨后進軍同級別滄州、徐州等市場,開始全國布局。

2007年8月,耿建明帶領榮盛發展在深交所掛牌上市,成為河北省首家通過IPO上市的房地產企業。

2008年,全球金融危機后的4萬億救市資金,帶來中國房地產市場規模和價格的井噴,也讓身在其中的耿建明賺得缽滿盆滿。

隨后十年,榮盛以開發并形成府邸、盛景、錦繡及花語等多種風格樓盤系列。

2017年前后,隨著環京限購政策不斷加碼,榮盛發展開啟全國化擴張戰略,試圖通過區域均衡布局實現對沖籃子過于集中的影響。

2019年,榮盛發展全年營收突破千億,終于踏入房企“千億俱樂部”。

近年來,由于環京樓市低迷,一些扎根環京的房企,比如華夏幸福遭遇流動性危機,而同樣起步于河北的榮盛發展經營狀況備受矚目。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!