云蒙投資

云蒙投資

克而瑞研究中心是易居企業集團專業研究部門。十余年來,我們專注于房地產行業和企業課題的深入探究,日度、周度、月度等多重常規研究成果定期發布,每年上百篇重磅專題推出,已連續十年發布中國房地產企業銷售排行榜,備受業界關注。

作者:云蒙

來源:云蒙投資(ID:Yun-Meng111)

銀行這個行業,歸根結底還是看資產的配置,看負債的成本。

資產結構決定了一家銀行賣出資金這個產品的收益率,需要銀行家把握時代發展脈搏,平衡收益與風險,資產結構會受到經濟發展和監管政策的巨大影響,同時資產的配置銀行之間也容易相互借鑒學習,短期內立竿見影,畢竟資產配置是利潤前置風險在后,這一切都決定資產結構很難形成護城河。

負債成本決定了一家銀行進貨資金這個材料的成本率,做任何生意大家都清楚,成本越低競爭力越強,有更多的回旋余地。所有的銀行都在想方設法把成本降下來,無論多么高超的銀行家,一年兩年甚至三年五載都難以見到成效,存款占比多負債成本低說明這家銀行一定有獨特之處,有別人難以逾越的條件或者說護城河,招商銀行十年磨一劍已經形成了高品質服務的代名詞,四大行加上郵儲龐大的全覆蓋網點形成了便捷服務的代名詞,如果互聯網金融肆意發展,那么高品質和便捷都會受到極大的沖擊,金融領域確實面臨重大洗牌。由于國家對互聯網金融的全方位嚴格監管,現在連存款都不允許互聯網銷售,高品質服務和全覆蓋便捷服務在未來很長一段時間都會占有優勢,也就是說未來他們的負債成本依然會很低,其他銀行很難追平,幾乎無法超越。

為此,我們繼續統計了13家大中型銀行過去八年存款與負債的比值,同業負債與負債的比值,活期存款與存款的比值,存款的總成本率,負債的總成本率五個指標,從這些角度看各家銀行的負債結構和成本。

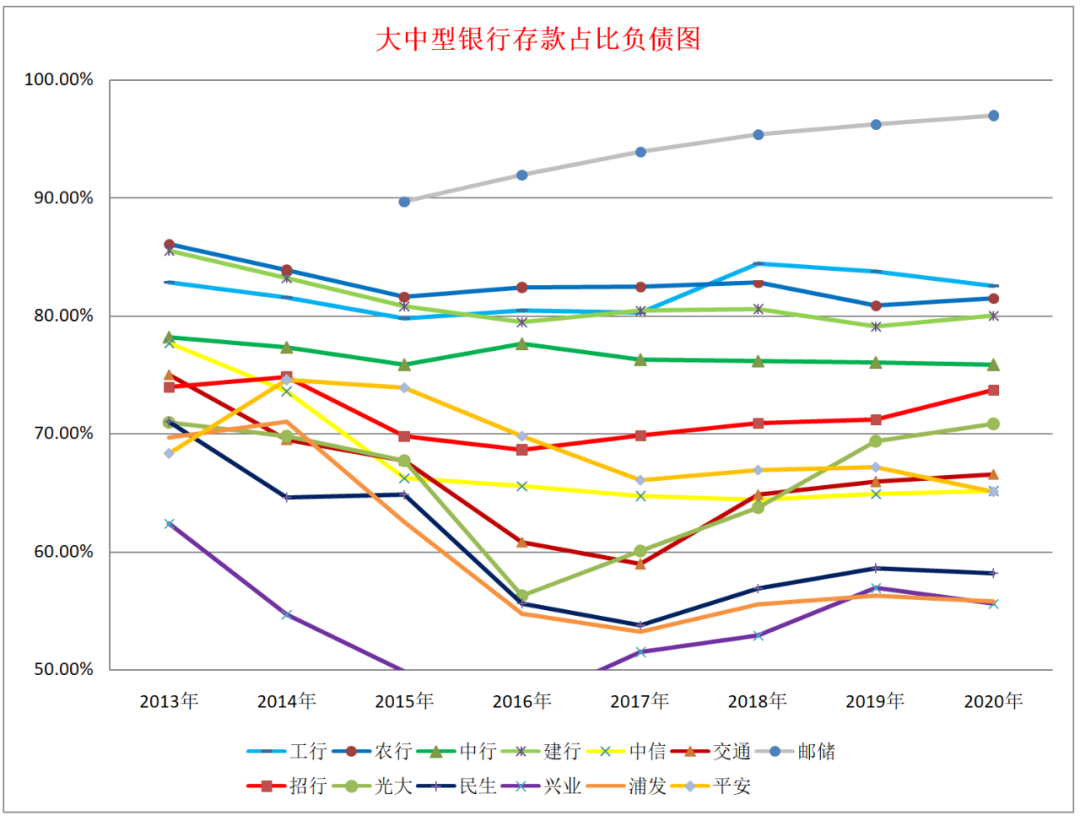

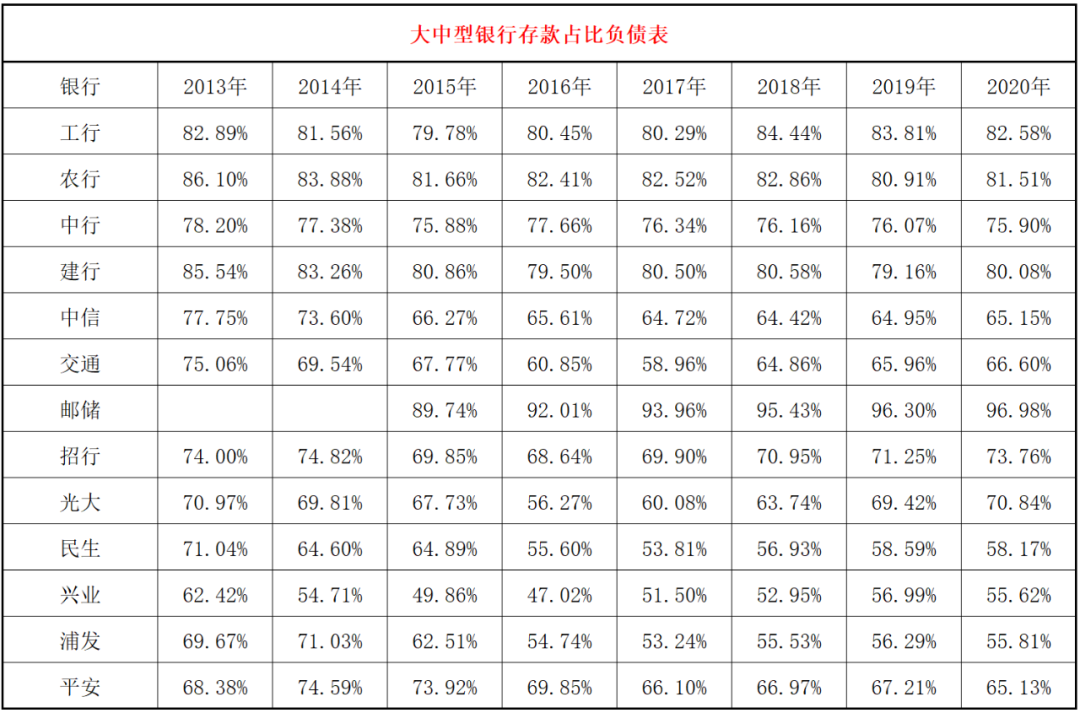

1、總體規律。四大行和郵儲銀行憑借全覆蓋的網點,存款與負債的比值明顯高于其他銀行,負債占比要比其他銀行小得多,其總的存款成本和負債成本相對來說都很低。招商銀行最大的特點是活期存款占比遙遙領先,說明了超強的客戶粘性,這確實是一條護城河。從數據上看,各銀行在負債成本上步調基本一致,銀行的成本受經濟發展和宏觀調控的影響,存款成本2013-2014年上升,2015-2017年下降,2018-2019年上升,2020年下降,預計2021年會保持穩定并略有下降。在負債成本方面,國有大行和招商銀行受政策影響要小一些,股份制銀行受政策影響要大得多。

2、存款與負債的比值情況。歷年存款與負債的總平均比維持在70%左右,四大行維持在80%左右,郵儲銀行在90%以上,招商銀行在70-75%之間。民生銀行和浦發銀行這兩年這幾年在資產端出了問題,在負債端也出了問題,存款占比從70%降到55%左右,和同業之王興業銀行一個層次,也是僅有的三家存款占比低于60%的銀行,曾經的小微之王民生銀行和對公之王浦發銀行這幾年經營上確實有些問題,因為各方面的數據都說他們有些問題,興業銀行確實不容易,受監管影響硬生生拉存款。

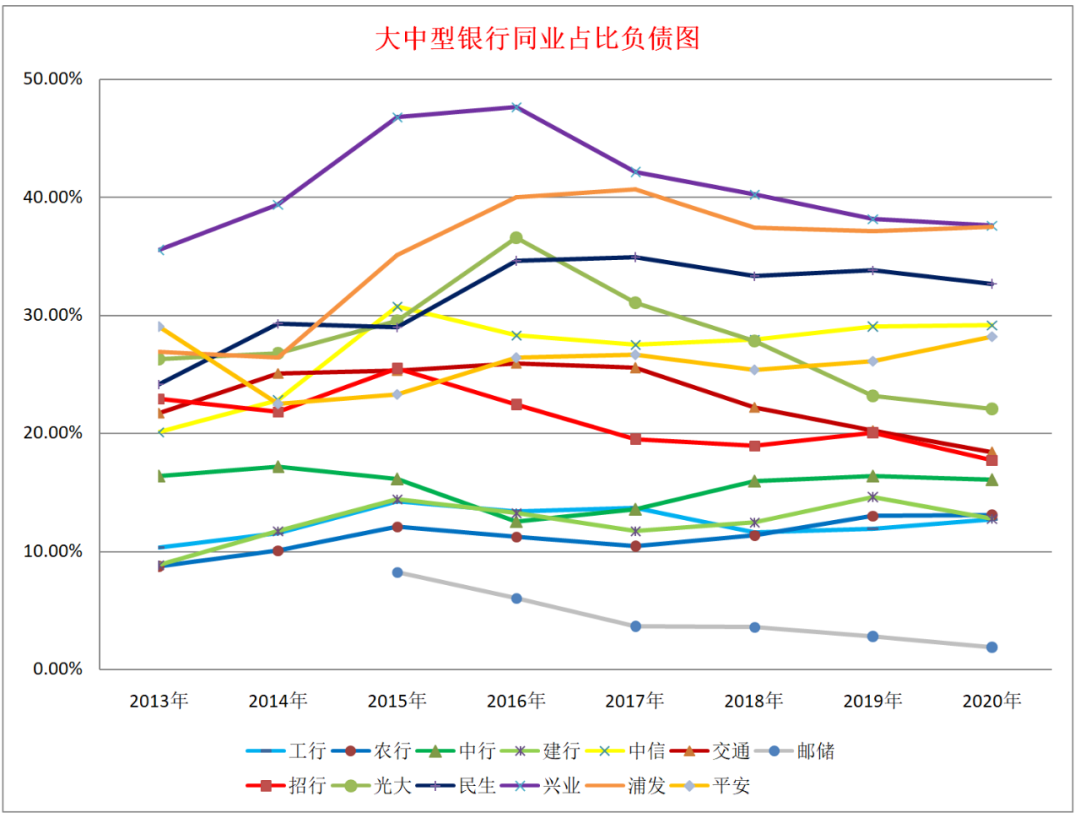

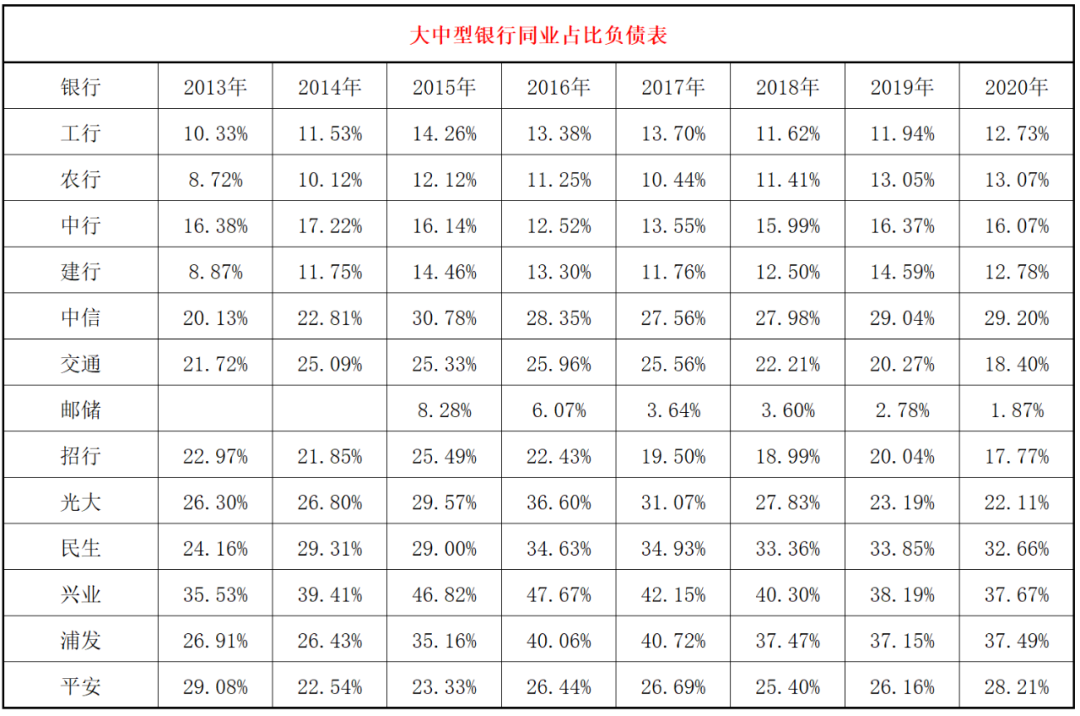

3、同業與負債的比值情況。我們這里統計的同業負債包括同業存放、拆入資金、賣出回購金融資產款和已發行債務證券。郵儲依然幾乎沒有同業負債,四大行占比在10%左右,招商銀行、交通銀行和光大銀行同業負債在20%左右,平安銀行、中信銀行和民生銀行在30%左右,興業銀行和浦發銀行同業負債占比接近總負債的四成。2021年國家政策大概率會偏緊,一個是貨幣緊,一個是監管緊,這兩個都會影響同業負債成本上行,預計今年同業負債占比高的銀行會受影響。

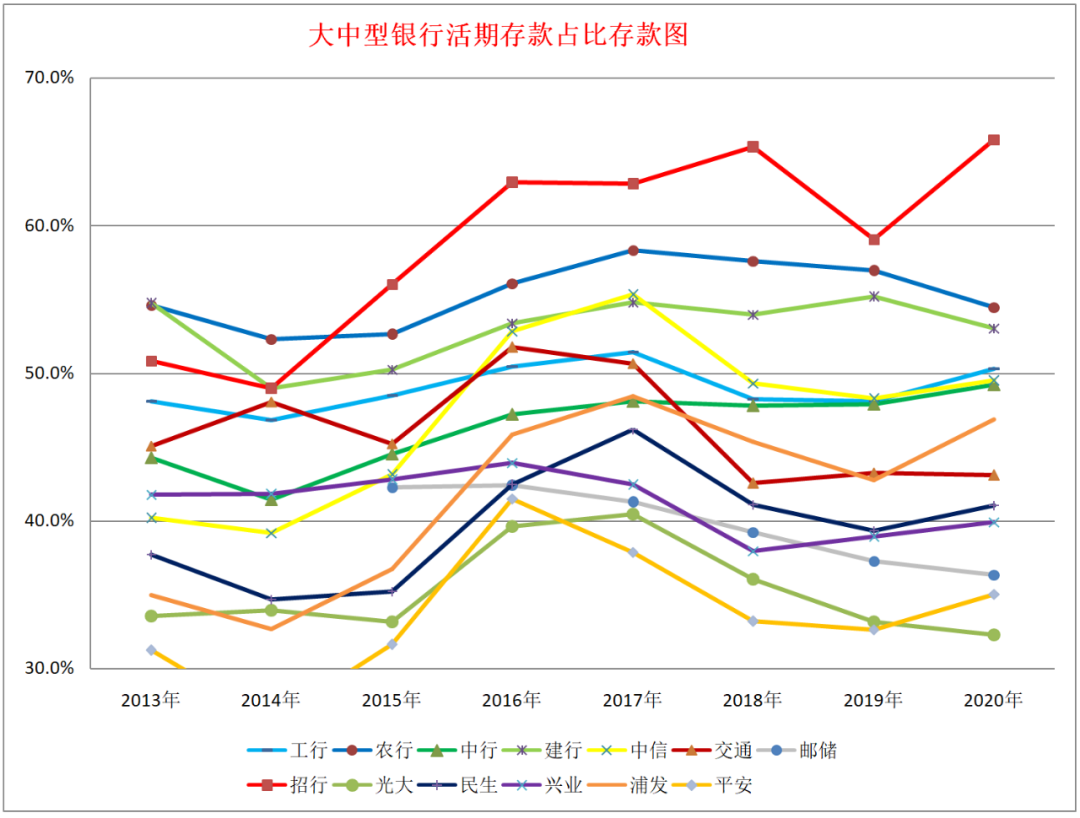

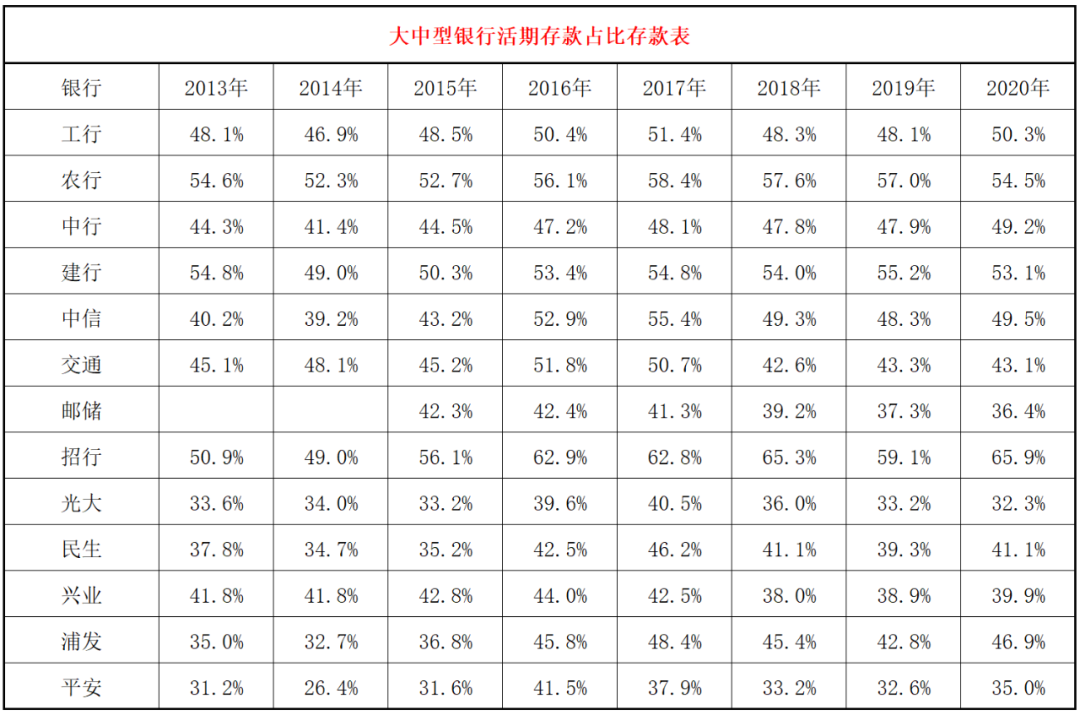

4、活期存款與存款比值情況。這是一個非常重要的數據,不僅僅說明一家銀行的存款成本低,更重要的是說明這家銀行的客戶粘性大。前段時間還有朋友留言說定期存款占比高的銀行更好,說是巴老爺子說的,說定期存款占比高才說明客戶粘性大,我想這位朋友應該忽視了中美的文化和客戶差異。招商銀行在這一點上表現的依然非常優異,活期存款占比達到65.9%,也是唯一的一家超過60%的銀行。其次是農業銀行占比54.5%,建設銀行占比53.1%。最差的是光大銀行、平安銀行和郵儲銀行,占比只有35%左右,三分之二的存款是定期存款走的還是高吸攬儲的路。這里面要說明的是,拉存款尤其是活期存款一定會犧牲一些成本,有網點成本,有服務成本等等,郵儲銀行以57.88%的成本收入比遙遙領先,招商銀行33%的成本收入比位居第二,其他銀行都在25-30%之間,郵儲銀行各方面數據靚麗,是因為市場化程度晚一些低一些,同時還有一個永遠的痛,給郵政集團巨量的手續費,這一點將長期拖累郵儲銀行,而且未來大概率會更嚴重。

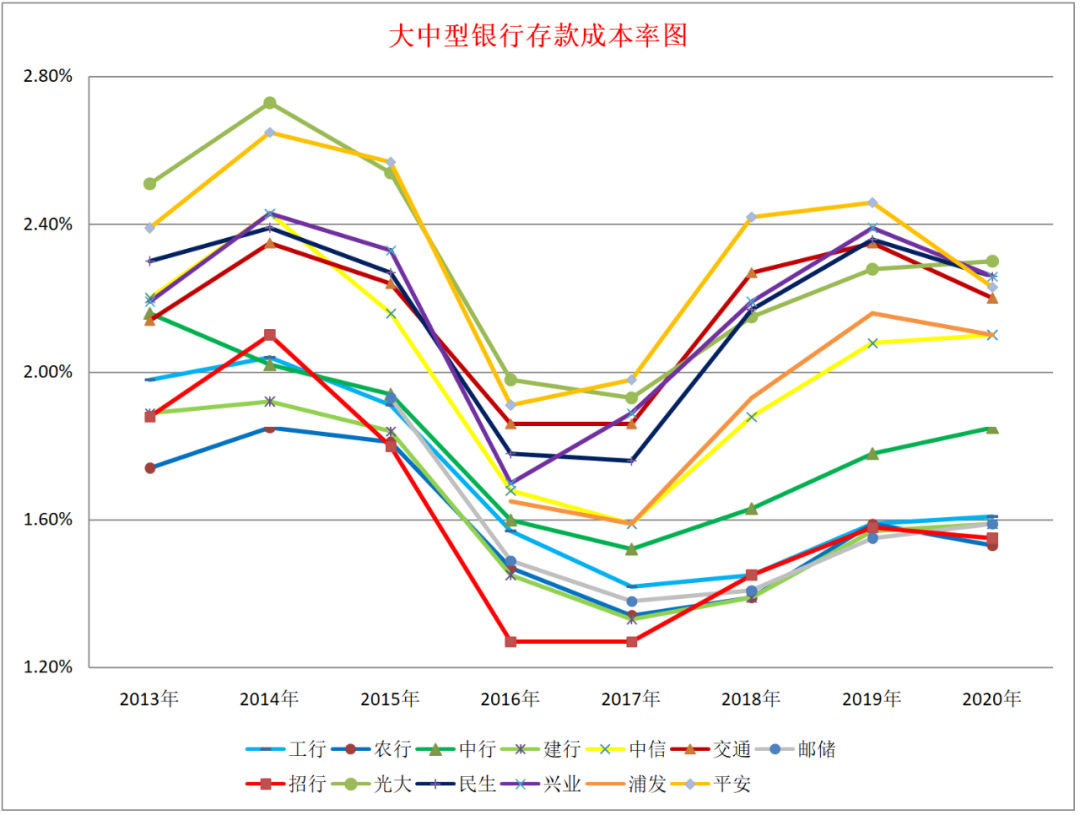

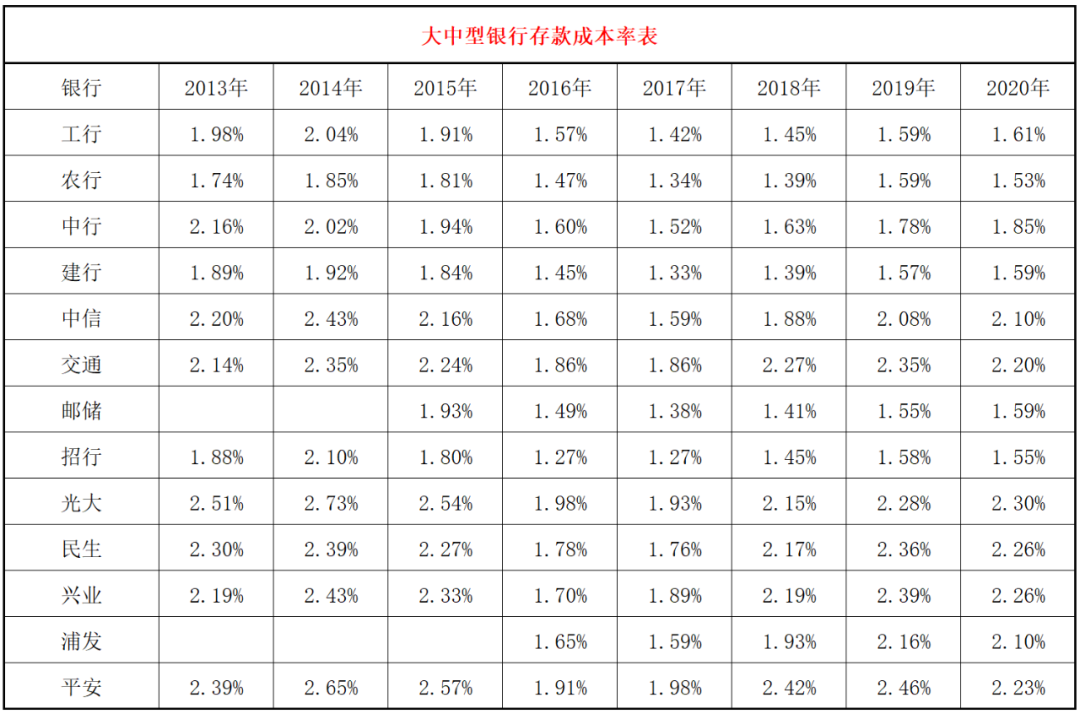

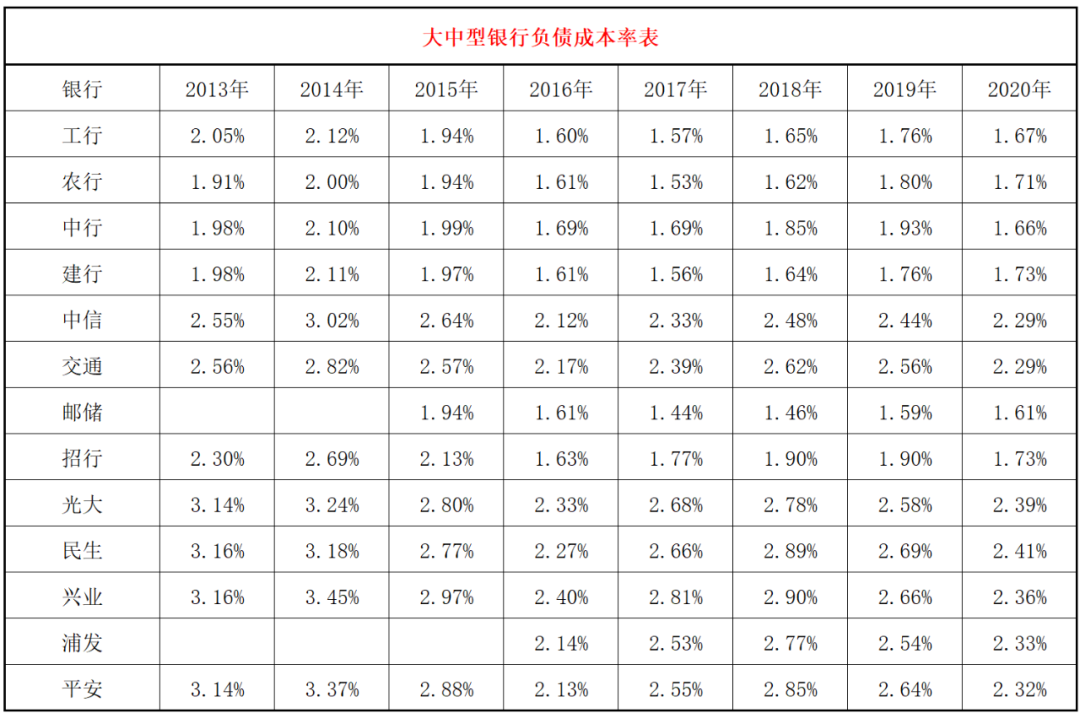

5、存款總成本率情況。活期存款利率一般都非常低,目前各家銀行成本差別不是很大,但定期存款卻有很大的差別,比如2020年農業銀行公司和個人定期存款利率分別為2.52%和2.77%,招商銀行是2.86%和2.92%,興業銀行是3.10%和3.77%,活期的占比,定期利率基本上決定了存款總成本率。存款總成本率最低的是農業銀行1.53%,其次為招商銀行1.55%,再次就是建設銀行和郵儲銀行的1.59%。存款總成本率最高的是光大銀行2.30%,興業銀行和民生銀行并列2.26%。從過去八年的平均歷史數據看,最低的是農業銀行1.59%,招商銀行1.61%,建設銀行1.62%。過去八年存款成本平均最高的是平安銀行2.33%,光大銀行2.30%和興業銀行2.17%。

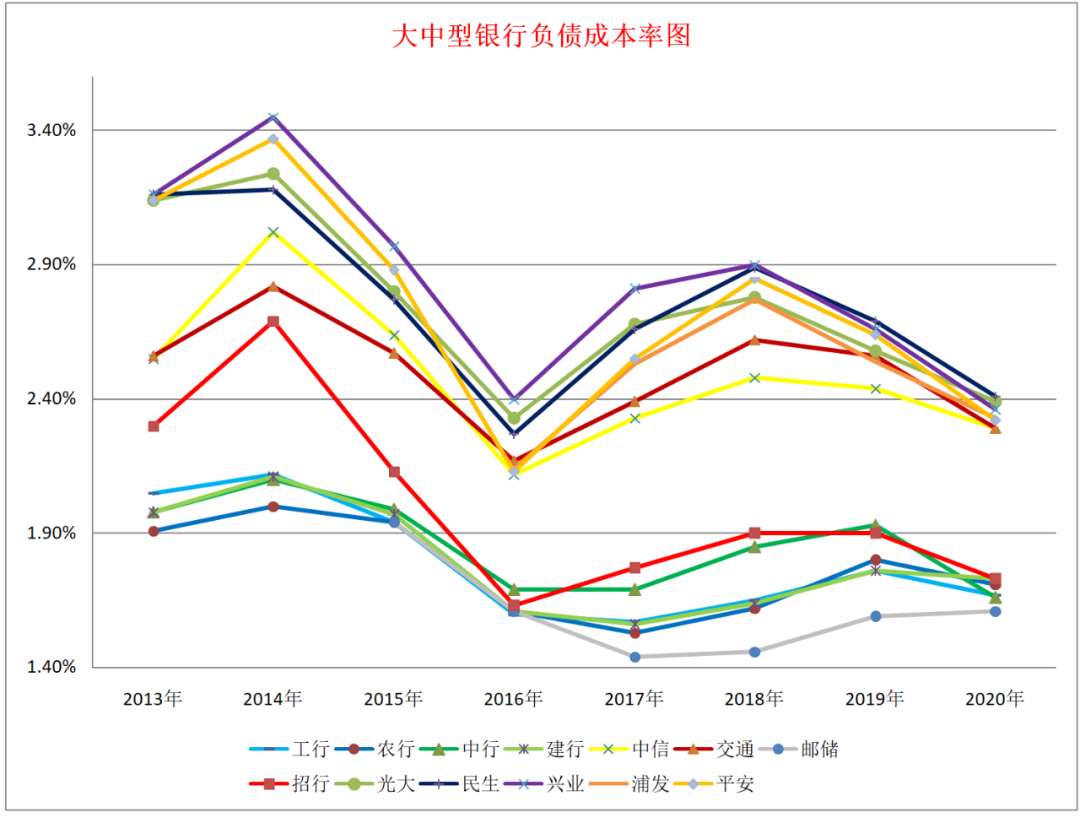

6、負債總成本情況。這是本文最后的落腳地,總的負債成本低才是真正的原料便宜,負債總成本低的銀行,可以在相對保守的資產配置下依然獲得較高的凈息差,依然可以保持較高的凈利息收益率。從2020年的數據看,郵儲銀行1.61%、中國銀行1.66%、工商銀行1.67%、農業銀行1.71%、建設銀行和招商銀行并列為1.73%。負債總成本最高的是民生銀行2.41%、光大銀行2.39%、興業銀行2.36%、浦發銀行2.33%和平安銀行2.32%。過去八年平均數據看,成本最低的是農業銀行1.77%、建設銀行和工商銀行1.80%、中國銀行1.86%、招商銀行2.01%;成本最高的是興業銀行2.84%、民生銀行2.75%、平安銀行和光大銀行2.74%(平均八年郵儲銀行和浦發銀行數據不全未列入)。可以看出,四大行、郵儲銀行和招商銀行負債總成本要比其他股份制銀行低60-70個基點。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“云蒙投資”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: ?從存款和負債成本角度看銀行