西政財(cái)富

西政財(cái)富

專(zhuān)注企業(yè)債務(wù)紓困與價(jià)值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺(tái)及民營(yíng)企業(yè)?涅槃貸 3.0 開(kāi)創(chuàng)踐行者?以 “鐵算盤(pán)、鐵賬本、鐵規(guī)章” 重塑信用。

作者:西政財(cái)富

來(lái)源:西政財(cái)富(ID:xizhengcaifu)

筆者按:

房地產(chǎn)企業(yè)流動(dòng)性風(fēng)險(xiǎn)問(wèn)題持續(xù)暴露,雖然目前地產(chǎn)收并購(gòu)的政策糖果不斷,但收并購(gòu)市場(chǎng)實(shí)際上成交慘淡。事實(shí)上,大規(guī)模的收并購(gòu)成交只有等到樓市企穩(wěn)回暖或市場(chǎng)信心重新回歸后才會(huì)出現(xiàn)。為便于說(shuō)明,本文在梳理當(dāng)下地產(chǎn)收并購(gòu)市場(chǎng)現(xiàn)狀并分析收并購(gòu)成交難點(diǎn)的基礎(chǔ)上,就房企并購(gòu)項(xiàng)目依賴(lài)的并購(gòu)融資難點(diǎn)進(jìn)行深入分析,以供同業(yè)人士參考。

一、地產(chǎn)收并購(gòu)市場(chǎng)現(xiàn)狀

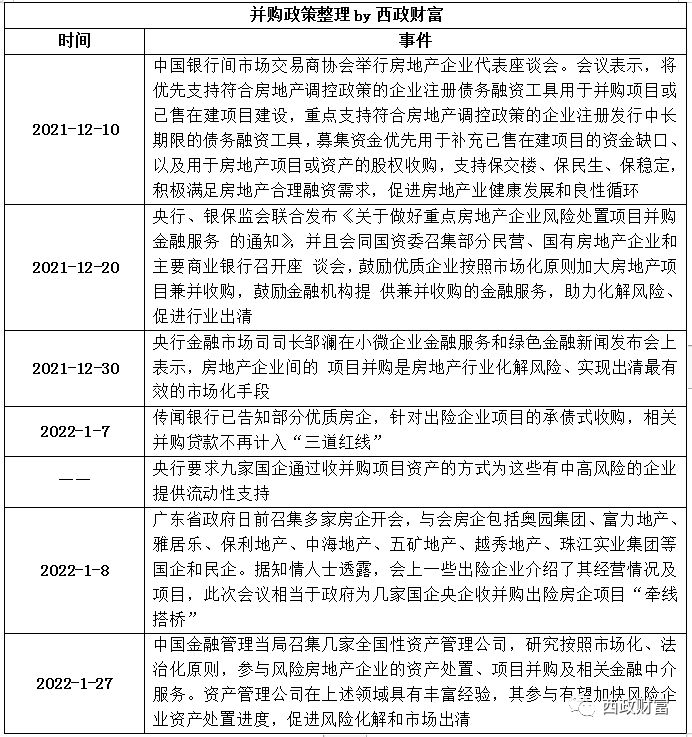

近期中央及地方層面對(duì)房企間收并購(gòu)的金融政策支持頻頻吹風(fēng),優(yōu)質(zhì)房企并購(gòu)類(lèi)的債券融資、銀行融資體量急劇上升,國(guó)央企的并購(gòu)動(dòng)作尤為搶眼,但實(shí)際并購(gòu)的標(biāo)的卻主要是困難房企的物業(yè)板塊以及個(gè)別確實(shí)優(yōu)質(zhì)的項(xiàng)目,對(duì)中高風(fēng)險(xiǎn)房企整體項(xiàng)目的收購(gòu)或接盤(pán)未見(jiàn)明顯的動(dòng)作,市場(chǎng)整體相對(duì)冷淡。

(一)政策端——并購(gòu)融資政策逐步放松

并購(gòu)端的金融支持政策雖然不斷出臺(tái),但政策主要是鼓勵(lì)金融端向國(guó)央企、優(yōu)質(zhì)房企擴(kuò)張。對(duì)此,市場(chǎng)也需要打破一些不切實(shí)際的幻想,當(dāng)下政策的邊際放松僅是“糾偏”,“房住不炒”仍舊是大方向,目前的并購(gòu)支持政策是以有效化解項(xiàng)目爛尾風(fēng)險(xiǎn)為原則,以保交樓、保障購(gòu)房者的合法權(quán)益,實(shí)現(xiàn)維“穩(wěn)”的目的,而不是為了救助陷入危機(jī)的房企。

(二)供給端——部分開(kāi)發(fā)商流動(dòng)性風(fēng)險(xiǎn)持續(xù)暴露,目處置壓力持續(xù)增加

1. 開(kāi)發(fā)商信用風(fēng)險(xiǎn)仍在持續(xù)暴露,待轉(zhuǎn)讓項(xiàng)目不斷增多,但大部分房企都緊握核心、優(yōu)質(zhì)項(xiàng)目(等待翻身機(jī)會(huì)或東山再起),除非已頂不過(guò)非標(biāo)、理財(cái)產(chǎn)品爆雷等帶來(lái)的沖擊與壓力。

2. 除了存在流動(dòng)性風(fēng)險(xiǎn)的房企釋放的項(xiàng)目外,去年城投平臺(tái)托市拿地后,也有大量項(xiàng)目在市場(chǎng)上尋求合作開(kāi)發(fā);一些銀行、信托等金融機(jī)構(gòu)“踩雷”后,手上也持有一些優(yōu)質(zhì)項(xiàng)目以待解決。以上類(lèi)型的項(xiàng)目都存在被收購(gòu)或與其他方合作的需求。

3. 收并購(gòu)的項(xiàng)目類(lèi)型包括物業(yè)管理類(lèi)資產(chǎn),不良資產(chǎn)重整業(yè)務(wù)中的房地產(chǎn)收并購(gòu)等,收購(gòu)標(biāo)的也從資產(chǎn)包收購(gòu)到單一項(xiàng)目及資產(chǎn)的收購(gòu)轉(zhuǎn)變(單一項(xiàng)目的收購(gòu)比資產(chǎn)包的收購(gòu)風(fēng)險(xiǎn)更小、效率更高)。

(三)收購(gòu)端——買(mǎi)家結(jié)構(gòu)變化,總體觀望為主,實(shí)際出手較少

1. 國(guó)央企、優(yōu)質(zhì)民企是目前并購(gòu)市場(chǎng)的主要買(mǎi)家,原來(lái)活躍的部分買(mǎi)家已消失,甚至已因自身的債務(wù)問(wèn)題變成項(xiàng)目轉(zhuǎn)讓方(RC、SM)。需注意的是,國(guó)央企實(shí)際上的并購(gòu)動(dòng)作以及對(duì)中高風(fēng)險(xiǎn)房企的流動(dòng)性支持其實(shí)并不積極,除非是帶著政治任務(wù)。

2. 收并購(gòu)市場(chǎng)的成交方面,目前主要是物業(yè)板塊并購(gòu)以及個(gè)別確實(shí)優(yōu)質(zhì)的項(xiàng)目并購(gòu)有較好的成交表現(xiàn)(如碧桂園服務(wù)收購(gòu)彩生活的鄰里樂(lè)、富力及藍(lán)光嘉寶,華潤(rùn)萬(wàn)象生活收購(gòu)禹洲物業(yè)、中南服務(wù),中海收購(gòu)雅居樂(lè)、世茂所持廣州利合股權(quán)等),其中國(guó)央企對(duì)中高風(fēng)險(xiǎn)房企整體項(xiàng)目的收購(gòu)或接盤(pán)未見(jiàn)明顯的動(dòng)作。

(四)資金端——國(guó)央企及銀行等積極籌備糧草,其他資金機(jī)構(gòu)靜待時(shí)機(jī)、伺機(jī)而動(dòng)

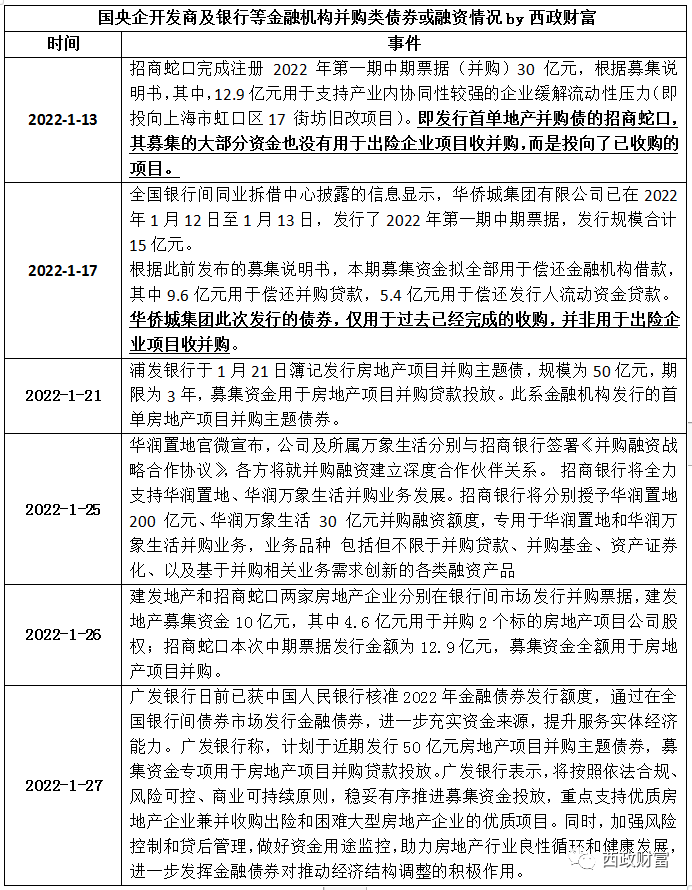

1. 優(yōu)質(zhì)房企并購(gòu)類(lèi)的債券融資、銀行融資體量急劇上升,不過(guò)當(dāng)前試水并購(gòu)債的房企主要還是將資金用于償還前期已收購(gòu)項(xiàng)目的并購(gòu)貸款。需注意的是,并購(gòu)類(lèi)的票據(jù)融資(或債券融資)的增量非常有限,對(duì)發(fā)行人的門(mén)檻要求更高,因此靠這類(lèi)融資方式解決并購(gòu)資金需求存在明顯短板。

2. 浦發(fā)銀行、廣發(fā)銀行等發(fā)行并購(gòu)類(lèi)主題債券以專(zhuān)項(xiàng)用于房地產(chǎn)項(xiàng)目并購(gòu)貸款投放。需要注意的是,銀行并購(gòu)貸對(duì)主體和項(xiàng)目的準(zhǔn)入門(mén)檻要求卻依舊很高。如《商業(yè)銀行并購(gòu)貸款風(fēng)險(xiǎn)管理指引》(銀監(jiān)發(fā)【2015】5號(hào))要求“并購(gòu)交易價(jià)款中并購(gòu)貸款所占比例不應(yīng)高于60%”;上海銀監(jiān)會(huì)2018年1月發(fā)布的《關(guān)于規(guī)范開(kāi)展并購(gòu)貸款業(yè)務(wù)的通知》要求“按照穿透原則管理,擬并購(gòu)?fù)恋仨?xiàng)目應(yīng)當(dāng)完成在建工程開(kāi)發(fā)投資總額的25%以上。同時(shí),對(duì)四證不全房地產(chǎn)項(xiàng)目不得發(fā)放任何形式的貸款;亦不得投向未足額繳納土地出讓金項(xiàng)目,不得用于變相置換土地出讓金”等。

3. 信托并購(gòu)貸與AMC重組類(lèi)貸款雖然申請(qǐng)門(mén)檻相對(duì)較低,也相對(duì)靈活,但貸款利率相對(duì)會(huì)高出一些,如果并購(gòu)的標(biāo)的項(xiàng)目對(duì)應(yīng)的利潤(rùn)空間無(wú)法足夠覆蓋貸款本息,則這類(lèi)并購(gòu)貸款也很難有發(fā)揮空間(目前的行情之下很少被收購(gòu)的項(xiàng)目能確保有足夠的利潤(rùn)空間)。

4. 其他資金機(jī)構(gòu),試圖與國(guó)央企開(kāi)發(fā)商或優(yōu)質(zhì)民企開(kāi)發(fā)商尋找合作點(diǎn),但是考慮到融資成本、擔(dān)保以及當(dāng)下的市場(chǎng)環(huán)境,目前仍舊以嘗試與等待時(shí)機(jī)為主。

二、地產(chǎn)收并購(gòu)項(xiàng)目成交難點(diǎn)

在市場(chǎng)持續(xù)出清的背景下,供需雙方預(yù)期以及匹配程度不高,一邊是爆雷房企吊著自己不肯賣(mài)項(xiàng)目,尤其是不肯賤價(jià)賣(mài)項(xiàng)目,一邊是有實(shí)力收購(gòu)項(xiàng)目的房企擔(dān)心風(fēng)險(xiǎn)或收益而遲遲無(wú)法出手,再加之項(xiàng)目自身以及收并購(gòu)本身的復(fù)雜性,最終造成市場(chǎng)處于“膠著”的狀態(tài)。具體可以從如下幾方面來(lái)看:

(一)收并購(gòu)雙方的決策難點(diǎn)

1. 收購(gòu)意愿方面:招拍掛市場(chǎng)拿地容易的時(shí)候,收并購(gòu)市場(chǎng)一般都很不活躍,相反地,招拍掛市場(chǎng)競(jìng)拍激烈的時(shí)候,很多房企又大都會(huì)選擇通過(guò)收并購(gòu)的方式拿地。就市場(chǎng)本身的邏輯而言,只要招拍掛市場(chǎng)的拿地更加容易,在利潤(rùn)更加可期和風(fēng)險(xiǎn)更加可控的情況下,優(yōu)質(zhì)房企對(duì)收并購(gòu)的意愿肯定會(huì)持續(xù)低迷。

2. 當(dāng)下開(kāi)發(fā)商均以?xún)?yōu)先確保自身的流動(dòng)性作為當(dāng)務(wù)之急,對(duì)于國(guó)央企開(kāi)發(fā)商而言,在完成政治任務(wù)的同時(shí),也需要遇到真正優(yōu)質(zhì)的項(xiàng)目才能出手。此外,國(guó)央企收購(gòu)方內(nèi)部決策流程相對(duì)較長(zhǎng),并且還需考慮到對(duì)外投資的保值增值、負(fù)債率管控等等。

3. 被收購(gòu)方除了徹底躺平或者無(wú)力回天的爆雷房企外,其他爆雷房企還是對(duì)當(dāng)前的騰挪空間抱有很大的希望,比如核心項(xiàng)目、核心資產(chǎn)也還是緊握在手上,拿出來(lái)轉(zhuǎn)讓的項(xiàng)目在對(duì)價(jià)方面也還是有很高的預(yù)期,甚至有的爆雷房企一邊不還債,一邊握著項(xiàng)目蟄伏下來(lái)。總之,處于一種“吊”著賣(mài)項(xiàng)目的狀態(tài)。

4. 被收購(gòu)主體風(fēng)險(xiǎn)大,隱性債務(wù)難以發(fā)覺(jué),這是一些房企收購(gòu)項(xiàng)目時(shí)的最大顧慮,特別是轉(zhuǎn)讓方為民營(yíng)房企時(shí),很多財(cái)務(wù)上的操作手段非常隱蔽,由此導(dǎo)致收購(gòu)方的盡調(diào)過(guò)程非常漫長(zhǎng),甄別項(xiàng)目風(fēng)險(xiǎn)與收益需花費(fèi)更多時(shí)間。

(二)并購(gòu)標(biāo)的的問(wèn)題

1. 擬收購(gòu)的項(xiàng)目算不算的過(guò)賬,有無(wú)利潤(rùn)?爆雷房企的很多項(xiàng)目都面臨超融或算不過(guò)賬的問(wèn)題,而這恰恰又是并購(gòu)的首要前提。項(xiàng)目收購(gòu)過(guò)來(lái)后繼續(xù)開(kāi)發(fā)建設(shè)并完成銷(xiāo)售后如果是要虧錢(qián)的,那誰(shuí)還會(huì)有動(dòng)力去收購(gòu)。

2. 收并購(gòu)流程本身復(fù)雜,涉及資產(chǎn)剝離和隱性債務(wù)等問(wèn)題還有比較大的風(fēng)險(xiǎn),即便是帳算的過(guò)來(lái),各種歷史遺留問(wèn)題也很容易造成開(kāi)發(fā)建設(shè)進(jìn)程的遲滯。

(三)融資難點(diǎn)

1. 機(jī)構(gòu)端風(fēng)控條件收縮:就交易邏輯而言,地產(chǎn)項(xiàng)目收并購(gòu)的痛點(diǎn)主要是收購(gòu)后的項(xiàng)目銷(xiāo)售回款或銀行開(kāi)發(fā)貸能否盡快接續(xù)或支撐前期并購(gòu)價(jià)款的支付。而在資金機(jī)構(gòu)角度,由于房地產(chǎn)行業(yè)風(fēng)險(xiǎn)還未完全出清,銷(xiāo)售市場(chǎng)并未恢復(fù),而且部分銀行等金融機(jī)構(gòu)對(duì)并購(gòu)貸款等涉房貸款不但申請(qǐng)條件要求嚴(yán)格,而且目前主要還是處于持續(xù)觀望的態(tài)度。

2. 機(jī)構(gòu)端的交易對(duì)手較少:從市場(chǎng)情況來(lái)看,目前地產(chǎn)投資機(jī)構(gòu)基本都在重點(diǎn)爭(zhēng)取國(guó)央企與地方龍頭房企的并購(gòu)融資業(yè)務(wù)機(jī)會(huì),比如除銀行、信托等金融機(jī)構(gòu)資金外,目前亦有投資機(jī)構(gòu)尋求與國(guó)央企開(kāi)發(fā)商的合作機(jī)會(huì),但是國(guó)央企類(lèi)開(kāi)發(fā)商的融資面臨“三道紅線”的限制、負(fù)債率、國(guó)資委的要求、審計(jì)、融資成本(如非標(biāo)不超過(guò)年化8%)、擔(dān)保(如國(guó)資發(fā)財(cái)評(píng)規(guī)〔2021〕75號(hào)及相關(guān)說(shuō)明)等諸多方面的限制,因此也倒逼融資合作的雙方通過(guò)股權(quán)類(lèi)產(chǎn)品形式完成資金的投放,只是在操作層面要區(qū)分是真股還是明股實(shí)債。

三、地產(chǎn)項(xiàng)目收并購(gòu)融資方案示例

以下就我們操作的一般項(xiàng)目股權(quán)收購(gòu)融資以及涉及不良資產(chǎn)共益?zhèn)顿Y模式進(jìn)行說(shuō)明。

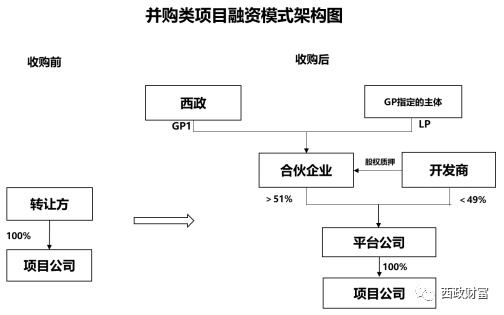

(一)股權(quán)收購(gòu)融資模式

1. 投資架構(gòu):西作為GP與其指定的機(jī)構(gòu)作為L(zhǎng)P共同設(shè)立合伙企業(yè),合伙企業(yè)與開(kāi)發(fā)商共同成立平臺(tái)公司,平臺(tái)公司通過(guò)股權(quán)收購(gòu)方式受讓轉(zhuǎn)讓方持有的項(xiàng)目公司股權(quán)。

2. 投資方式及增信擔(dān)保、投后管理要求:以股權(quán)方式進(jìn)行投資并注入融資款(在增信措施上土地抵押并非必要條件,但需嚴(yán)控資金流向),同時(shí)對(duì)平臺(tái)公司及項(xiàng)目公司進(jìn)行實(shí)質(zhì)性監(jiān)管,具體比如設(shè)置董事會(huì)一票否決權(quán),委派副總經(jīng)理、財(cái)務(wù)經(jīng)理并進(jìn)行財(cái)務(wù)、成本聯(lián)簽。

3. 項(xiàng)目選擇:主要針對(duì)強(qiáng)主體(如百?gòu)?qiáng)開(kāi)發(fā)商)的并購(gòu)項(xiàng)目,項(xiàng)目所在區(qū)域可為一二線或強(qiáng)三線城市,但項(xiàng)目業(yè)態(tài)需以住宅為主。

4. 融資成本、資金使用期限、放款額度、增信擔(dān)保措施等根據(jù)項(xiàng)目具體情況確定。

(二)不良資產(chǎn)項(xiàng)目共益?zhèn)m(xù)建模式

當(dāng)下不少民營(yíng)開(kāi)發(fā)商轉(zhuǎn)向輕資產(chǎn)業(yè)務(wù),亦在不良資產(chǎn)項(xiàng)目中尋找代建的機(jī)會(huì),以下就我們操作的不良資產(chǎn)項(xiàng)目共益?zhèn)J竭M(jìn)行說(shuō)明。

1. 投資架構(gòu):西政作為GP及其指定的主體作為優(yōu)先級(jí)LP與代建方或其指定的主體(劣后級(jí)LP)共同成立合伙企業(yè),作為不良資產(chǎn)項(xiàng)目的債權(quán)投資主體;優(yōu)先級(jí)LP和劣后級(jí)LP按7:3的比例出資,總出資額度不超過(guò)約定金額。

2. 投資額度:有限合伙投資規(guī)模的設(shè)置根據(jù)項(xiàng)目的具體情況,在對(duì)項(xiàng)目進(jìn)行詳盡的調(diào)查并充分考慮市場(chǎng)的各類(lèi)變化因素后,設(shè)置可調(diào)節(jié)的、相對(duì)寬松的投資預(yù)算額度,并在實(shí)際放款時(shí)根據(jù)項(xiàng)目的進(jìn)展分期放款。資金用途限于項(xiàng)目復(fù)工續(xù)建款,不得挪作他用。

3. 投資期限:有限合伙的投資期限為2-4年,如果項(xiàng)目后續(xù)開(kāi)發(fā)、施工、銷(xiāo)售順利,可以提前償還該部分投入。

4. 投資收益:優(yōu)先級(jí)LP的投資收益收取固定收益,隨借隨還、利隨本清。

5. 退出方式:在扣除稅費(fèi)、保障后續(xù)開(kāi)發(fā)的前提下,住宅的銷(xiāo)售回款先還利息,再?zèng)_本金。

6. 放款前提條件:

(1)重整投資方案獲得債權(quán)人大會(huì)投票通過(guò)、法院裁定認(rèn)可;

(2)項(xiàng)目公司與各個(gè)優(yōu)先債權(quán)人就優(yōu)先債權(quán)的展期、豁免等條件達(dá)成一致,并簽訂書(shū)面協(xié)議。

7. 風(fēng)控及投后管理:全流程封閉運(yùn)作,在投資退出前,對(duì)項(xiàng)目的管控措施包括但不限于項(xiàng)目公司管控、第三方監(jiān)管以及工程建設(shè)監(jiān)理和工程審計(jì)機(jī)構(gòu)監(jiān)管等等。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“西政財(cái)富”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 地產(chǎn)項(xiàng)目的收并購(gòu)成交現(xiàn)狀與并購(gòu)融資難點(diǎn)