丁祖昱評樓市

丁祖昱評樓市

專注企業(yè)債務紓困與價值重組的實戰(zhàn)筆記?服務銀行、AMC、政府平臺及民營企業(yè)?涅槃貸 3.0 開創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:克而瑞證券

來源:丁祖昱評樓市(ID:dzypls)

2020年前期由于疫情的原因,雖然政策持續(xù)強調(diào)“房住不炒”,但宏觀上寬松的貨幣政策帶動資金流向房地產(chǎn)行業(yè),帶動房地產(chǎn)投資、銷售和土地市場回暖,也快速抬升了房地產(chǎn)整體的杠桿。

進入三季度,上半年房價上漲過快的多個熱點城市相繼出臺限購限貸政策,與此同時,監(jiān)管進一步收緊融資,信托融資持續(xù)受到嚴格監(jiān)管,7月住建部座談會重申行業(yè)政策指導思想,防止資金違規(guī)流入房地產(chǎn);8月20日,住建部和央行召開了重點房企座談會,明確提出要實施好房地產(chǎn)金融審慎管理制度,同時也宣布了房企融資的“三條紅線”,意在管控房企有息債務規(guī)模和拿地強度,來改善經(jīng)營性現(xiàn)金流量凈額,房地產(chǎn)融資面臨收緊。

與此同時,為了安全性考量,境外資金更多的偏向于投資規(guī)模大的房企,隨著全球前期整體貨幣環(huán)境寬松帶動整體債券利息成本下降,境外發(fā)行量開始出現(xiàn)上升。

在政策再次收緊,境內(nèi)融資利率進入上漲軌道之前,房企應抓住機會,以較低的融資成本借款能有效緩解現(xiàn)金流壓力。從短期來看,未來融資端暫不會出現(xiàn)大幅下滑,仍會在“穩(wěn)”中逐漸進行調(diào)控。長期來看,降杠桿是未來的必然趨勢。

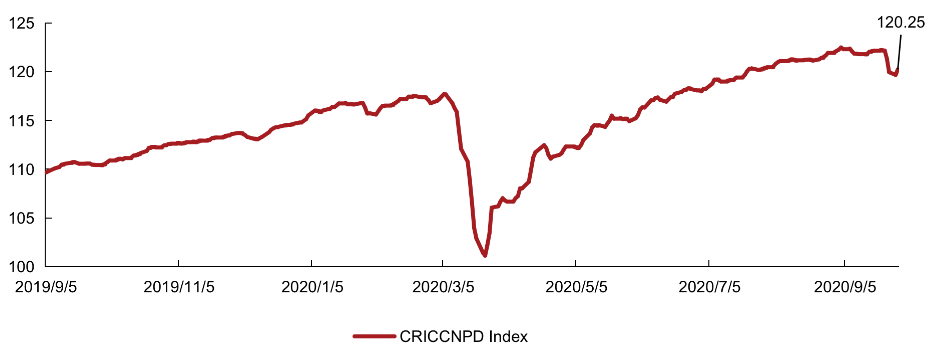

為了更好地展示房企融資的市場表現(xiàn),克而瑞委托倫敦證券交易所集團(LSEG)的全資子公司:富時羅素經(jīng)過嚴格篩選,挑選出具有代表性的中資房地產(chǎn)美元債進行編制了克而瑞中國地產(chǎn)債券領先指數(shù)。截止至2020年9月29日,該指數(shù)相比9月21日高點小幅回調(diào)至120.05,中資地產(chǎn)美元債在一季度疫情后,隨著二季度的復工復產(chǎn),房地產(chǎn)行業(yè)快速復蘇,美元債的市場表現(xiàn)也有明顯的回彈,近期呈現(xiàn)穩(wěn)健上行的態(tài)勢。

數(shù)據(jù)來源:Bloomberg 克而瑞證券研究院

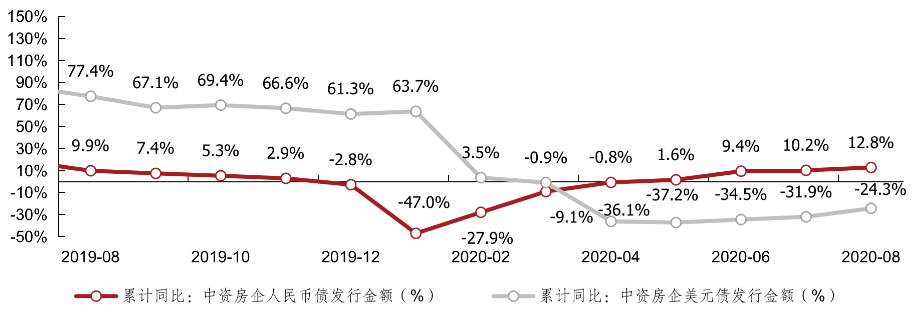

2020年8月,中資房企美元債發(fā)行金額為58.1億美元,相當于402.6億元人民幣,同比上升274.7%,環(huán)比下降26.1%;人民幣債發(fā)行金額為1198.7億人民幣,同比上升29.0%、環(huán)比上升28.8%。

綜合1-8月中資房企總計發(fā)行美元債466.2億美元,相當于3251.8億元人民幣,同比下降24.3%;總計發(fā)行人民幣債7661.6億元人民幣,同比上升12.8%。境內(nèi)外融資狀況均進一步改善。

數(shù)據(jù)來源:Bloomberg 克而瑞證券研究院

數(shù)據(jù)來源:Bloomberg 克而瑞證券研究院

彭博口徑下,8月中資房企美元債到期金額為234.4億元,凈融資額159.1億人民幣,1-8月累計凈融資額為1326.9億元人民幣,同比下降53.6%;人民幣債到期金額為1091.1億元,凈融資額107.6億人民幣,1-8月累計凈融資額為2243.3億元人民幣,同比上升58%。

數(shù)據(jù)來源:Bloomberg 克而瑞證券研究院

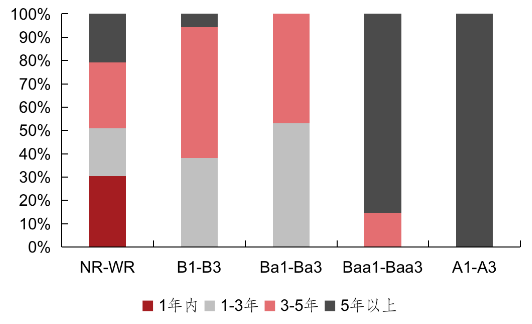

綜合2020年1-8月以及8月單月的美元債發(fā)行規(guī)模已經(jīng)筆數(shù)來看,穆迪評級較高的開發(fā)商更傾向于發(fā)行中長期的債券來借新還舊并使公司的借款結構更為合理。從我們近3月監(jiān)測的債券發(fā)行超額認購情況來看,投資者更青睞高評級公司發(fā)行的2-4年期美元債券,兼顧收益率與安全度。

圖6:前8月發(fā)行筆數(shù)與發(fā)行規(guī)模走勢一致(筆數(shù))

數(shù)據(jù)來源:Bloomberg 克而瑞證券研究院

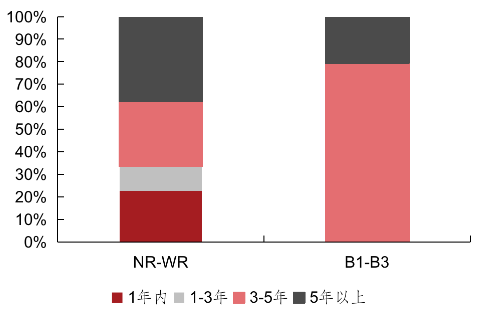

圖7:8月單月發(fā)行的美元債規(guī)模以中長期居多(金額)

圖8:8月單月發(fā)行的美元債筆數(shù)趨勢與規(guī)模一致(筆數(shù))

數(shù)據(jù)來源:Bloomberg 克而瑞證券研究院

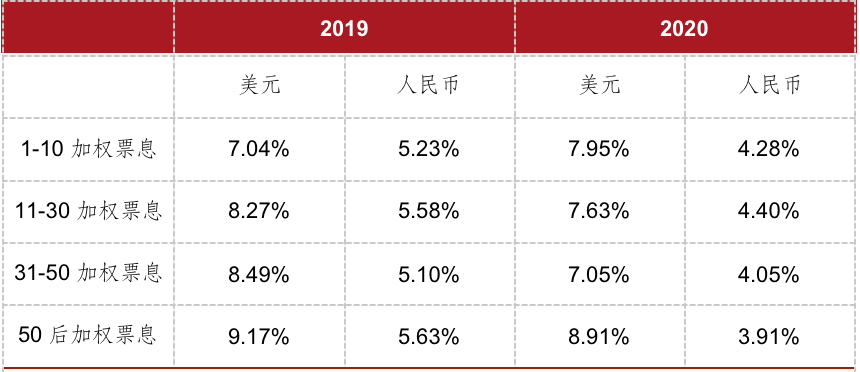

2020年前8月,前十發(fā)債集中度提升,人民幣債加權票息下降明顯。與銷售業(yè)績集中度提升的方向一致,資金向頭部房企集中以規(guī)避中小房企在調(diào)控中存在的各類不確定性風險。

表2:2019年及2020前8月加權票息

數(shù)據(jù)來源:Bloomberg 克而瑞證券研究院

境外資金趨向頭部房企避險,成本或有一定下降空間

上半年市場一波三折,年初,房企補貨需求與融資慣性帶動整體融資規(guī)模上行;2月后,境外對中國房企銷售回款能力的考慮、及其本身的流動性緊缺,使得境外二級市場高收益?zhèn)乐碉j升、投資級債券反成資金避風港,也引發(fā)一級市場融資困境。四月底5月初,兩地風險偏好逐漸修復,發(fā)行金額逐步回升,下半年市場的關注度又回歸到了經(jīng)濟和行業(yè)的基本面。

四季度美國大選的帶來的政治未知性、全球疫情的二次爆發(fā)危機,以及美國的寬松貨幣政策帶來的美元流動性過剩都給中資地產(chǎn)美元債的走勢帶來了不確定性,二級市場是否會出現(xiàn)之前的價格暴跌、擊破杠桿是投資者最擔心的問題之一。

為了安全性考量,境外資金更多的偏向于投資規(guī)模大的房企,如碧桂園于今年7月28日發(fā)行的5.5年期5億美元債券,最終發(fā)行價格收窄20bp至4.2%,相比2019年9月發(fā)行的6年期5億美元債券的票息6.15%相比大幅下降,其與同期發(fā)行的10年期5億美元債券更是共獲得超75億美元超額認購。但優(yōu)質的中小房企在債券收益率上則有明顯的高收益優(yōu)勢,在經(jīng)過詳細研究后,仍有掘金機會。

今年4月,央行12年來首次調(diào)整商業(yè)銀行超額準備金率,由原本的0.72%至0.35%,敦促銀行加大對企業(yè)的信貸投放力度;7月又將再貼現(xiàn)利率由2.25%下調(diào)至2%,適當補償銀行承擔的信用風險,體現(xiàn)了結構化貨幣政策對實體經(jīng)濟的定向支持。

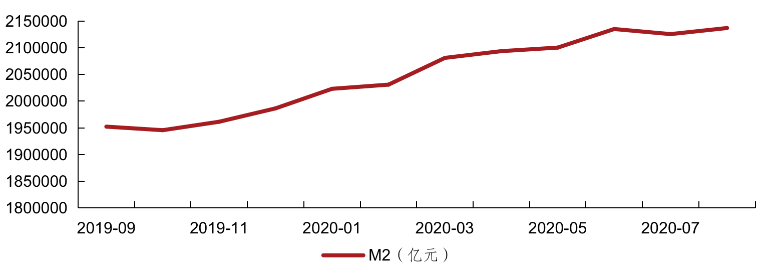

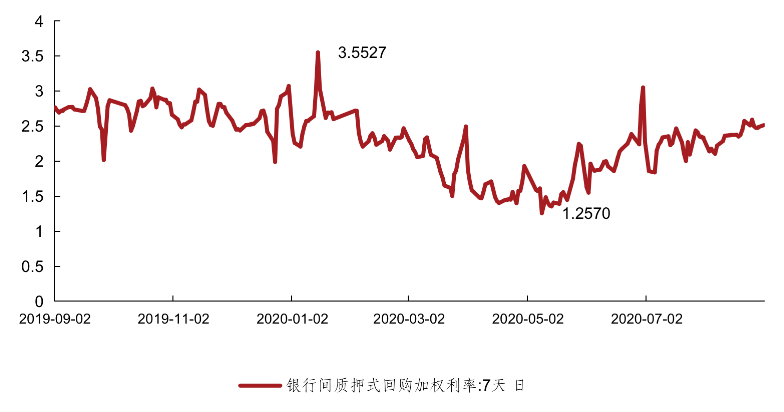

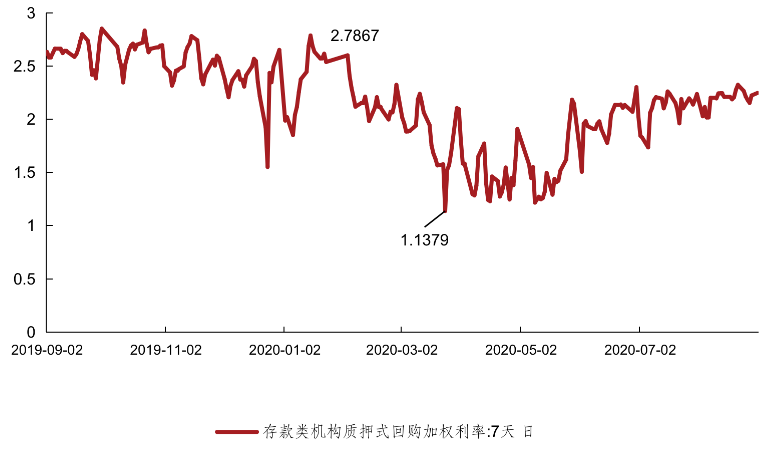

今年4月份以來,M2的規(guī)模逐步提升,至8月份已至213.7萬億的水平,基本達到央行的合意目標,因此貨幣政策轉向全面寬松的可能性不大。代表了金融機構資金拆入成本的R007(參與證券交易的機構投資者以利率債為質押的7天期回購利率)與商業(yè)銀行資金拆入成本的DR007(存款類機構間利率債質押的7天期回購利率)的逐步回升也從側面說明了這一點,央行秉承松緊適度的貨幣政策,如果貨幣流動性過于寬松就回適當調(diào)緊,目前商業(yè)銀行及其他金融機構的資金成本已不像數(shù)月前那么低,對于發(fā)債企業(yè)的收益率要求也會適當上調(diào),經(jīng)濟穩(wěn)步復蘇的基調(diào)不會變,對于銀行的信貸投放力度的調(diào)控也會繼續(xù)。

經(jīng)濟穩(wěn)步復蘇,房企在境內(nèi)融資成本短期內(nèi)預計不會過快上漲,或還有一定的下調(diào)空間。今年4月以來,已有10家公司的12只債券乘勢下調(diào)了利率,下調(diào)幅度在78bp-379bp不等,最新的一筆為中國奧園的18奧園04公司債,宣布票息下降265bp至5.85%。在政策再次收緊,境內(nèi)融資利率進入上漲軌道之前,房企應抓住機會,以較低的融資成本借款有效緩解現(xiàn)金流壓力。

當前由于三道紅線限制房企增加負債;同時市場上也有聲音:交易所8月10日以后對新受理審批的地產(chǎn)債,借新還舊政策有調(diào)整,根據(jù)批文有效期內(nèi)的到期額度打85折;對于住宅類地產(chǎn),交易所不再接受永續(xù)類債權備案,房企通過永續(xù)債調(diào)整報表優(yōu)化指標這條路可能也會被堵。種種政策導向、輿論導向已經(jīng)較為明朗,政府正在通過融資端調(diào)控市場,穩(wěn)房價、穩(wěn)地價、穩(wěn)預期,對房企來說降杠桿是未來的必然趨勢,但從短期來看,下半年融資端暫不會出現(xiàn)大幅下滑,仍會在“穩(wěn)”中逐漸進行調(diào)控。

數(shù)據(jù)來源:Wind 克而瑞證券研究院

備注:日期截止至8月31日

數(shù)據(jù)來源:Wind 克而瑞證券研究院

備注:日期截止至8月31日

數(shù)據(jù)來源:Wind 克而瑞證券研究院

備注:日期截止至8月31日

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!