YY評級

YY評級

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:Rating狗

來源:YY評級(ID:YYRating)

從吉林的第一家AMC設立沒多久就破產解散,到中原資產的風聲鶴唳,華融的搖搖欲墜,不良資產處置行業似乎一時之間進入了微妙的狀態。

浙江省民營資本活躍、金融資源豐富,但是隨著經濟的動能轉換,也有一批企業走向衰亡,因而也是不良資產經營的沃土。

受益于此,作為省內第一家持牌的地方AMC,浙商資產具備充足的業務源,并且經營風格穩健,展業不多,匯聚資源深耕不良資產清收。

受業務端經營特點影響,公司資產大量形成于不良資產處置,資產包的抵質押物提供了一定的安全墊,但資產包比重過高也使得資產流動性整體趨弱,對短債的覆蓋有賴于外部融資補足。

01 股權結構

國資成色濃,地方AMC員工持股第一家

浙商資產成立于2013年8月,是浙江省第一家具有批量轉讓金融不良資產資質的省級資產管理公司。截至2020年6月末,公司控股股東為浙江省國際貿易集團有限公司,實控人為浙江省國資委。

進一步穿透來看,浙商資產的股權結構中,有91.2%來自國有股東(84.44%為浙江省內所持有,6.76%是中國國新所持有),這部分股東背景強,定調了浙商資產的底色,即國資絕對控股下的地方AMC。

此外,還有遠東宏信通過宏信遠展企業管理有限公司持有浙商資產8.5%的股權,宏信遠展無參保人數、對外投資僅有浙商資產一家,是專門用于持股浙商資產的殼公司。

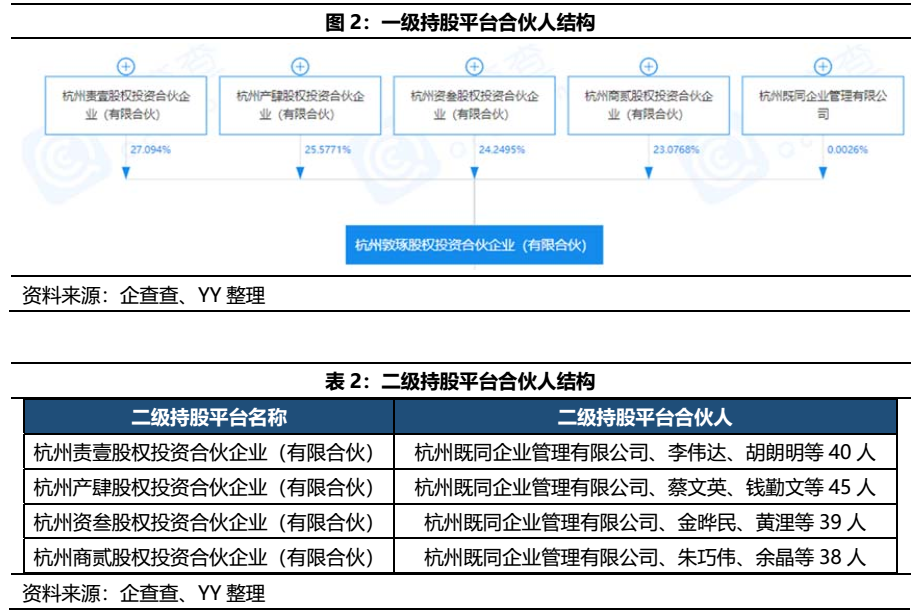

杭州敦琢股權投資合伙企業(有限合伙)系浙商資產員工一級持股平臺。執行事務合伙人均由杭州既同企業管理有限公司(注冊資本10萬,浙商資產總經理李偉達持股99%,運營管理部總經理廖益昶持股1%)擔任。此次持股員工主要是在關鍵崗位工作并對公司經營業績和持續發展有直接或較大影響的經營管理人員和業務骨干。持股人數共計159人,占員工人數比例63%左右。

02 業務情況

主業聚焦性強,億利達經營獨立,整體穩健

業務視角來看,浙商資產對于金融不良資產清收的主業聚焦性較強,成立之初較多通過牌照掙錢,監管收緊并且經驗補足后更多通過自行清收來開展業務,并在此基礎上衍生出相關的金融服務業務。

除此之外,公司還在2018年底通過并表上市公司億利達來拓展了工業科技業務,億利達業務構成較多元,其中新能源車電源業務收入存在一定波動。

2.1 不良資產經營:專注深耕,處絕對優勢地位

憑借得天獨厚的外部經營環境(浙江省發達的經濟金融基礎)及準確的自我定位(專精金融不良處置),不良資產經營始終是浙商資產最主要的收入來源。

2.1.1不良資產清收

浙商資產的不良資產清收范圍主要分布在浙江省內,通過在杭州、寧波、溫州三地設立區域不良資產業務總部以及在臺州、義烏、蕭山、金華、湖州、紹興設立地方資產管理公司來實現了對省內不良業務的全覆蓋。省外業務規模尚小,主要在江蘇、福建、山東等較發達地區。

公司不良資產收購及處置規模均位于同行業頭部水平,截至2020年末,公司不良債權資產包余額374.24億元,占總資產比重61.43%,優勢地位顯著;累計收購資產包規模近3,000億元,主要為對金融機構的不良債權收購,占比超90%。

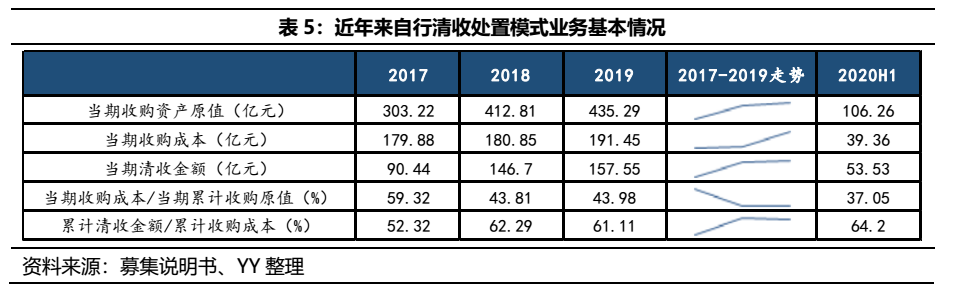

從近年間浙商資產對于不良資產收購處置總體情況來看,收購規模仍在增長,收購折扣率邊際壓降但仍偏高,累計現金回收率78.76%、處置效率保持較高水平。

其中,收購成本較高的原因可以通過收購標的質量、業務模式及短期沖擊因素三個維度來思考。

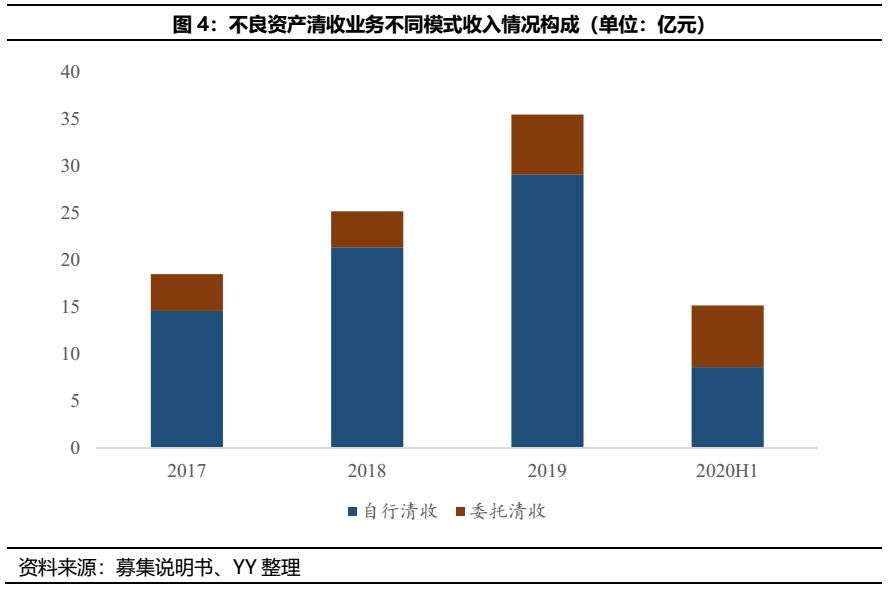

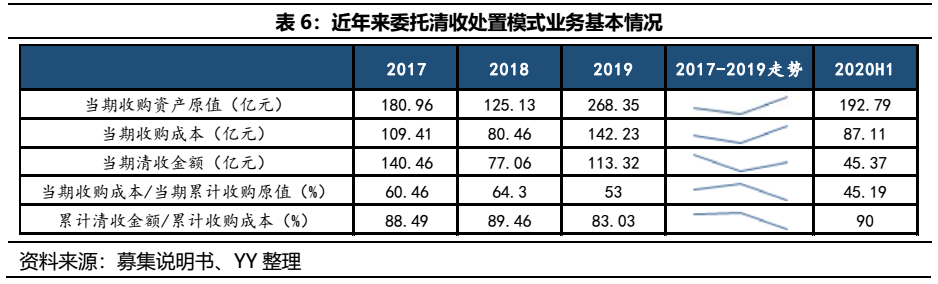

具體業務模式上,公司通過自行清收及委托清收兩種模式來實現不良資產處置,委托清收模式主要是公司成立之初不良資產處置經驗及能力不足時用于規模擴張的權宜之計,目前公司已不再新增委托銀行清收類業務(接受其他金融機構委托的模式仍在延續),對現有存量逐步消化,收益更高的自行清收模式成為主角。

①自行清收模式:專業實力的考量

該模式下,公司需要自行評估并購買不良資產包,享受處置溢價同時承擔折價風險,對于公司的處置能力要求較高。省內債權主要為對當地中小民營制造業及商貿企業的債權(符合浙江省一貫的民營資本發達特點),省外債權規模小、涉及行業較分散,抵質押物均主要為房地產(浙江省房價普遍較高,2020年省內各縣平均房價達到16,426元/㎡)。優質的抵質押物為資產包的整體質量提供了較為充足的安全墊。

處置方式上,涉及債權轉讓、收益權轉讓、債轉股、債務重組等多種方式,目前以收益權轉讓為主,占比約70-80%。

②委托清收模式:提供通道,掙牌照的錢

該模式下,公司接受第三方(銀行或非銀機構)的委托購買不良資產包并將資產包反委托給相應第三方進行處置,公司基本不承擔風險,收取固定比例的管理費(即不良資產批量收購處置牌照的錢)。

具體來看,銀行作為第三方的情況下,實際上是借用公司的通道來自行化解不良資產,公司定期確認部分收入;非銀作為第三方的情況下,實際上是向其他無不良批量收購資質但有業務需求的機構提供業務來源(如省內的浙越資產),公司一次性收取管理費。

但公司自2016年6月起不再新增委托銀行清收類業務,一方面是行業監管要求(主因),另一方面可能是想通過自行清收來博取更高的收益。

2.1.2金融服務業務

這部分業務系公司依托不良資產清收主業而衍生出的財務顧問、托管重組及理財服務等相關業務,整體收入規模較小但呈增長態勢,2019年實現收入2.5億元。開展相關業務時,公司僅提供勞務(財務顧問)或在政府指導及配合下對省內企業進行托管(托管重組),整體風險較小。理財業務運營平臺已于2017年劃轉至股東控制的其他主體,公司不再經營。

此外,公司還為存在資金需求的不良債權受讓方提供配資服務,通過私募基金(早期做法)及應收款項投資(目前主要做法)的方式進行。目前規模較大的有對上海瑞遠融資租賃有限公司的一筆0.37億元應收供應鏈款項,賬齡在1-2年之間。

2.2 工業科技:空調風機業務穩定,盯住新能源車行業波動

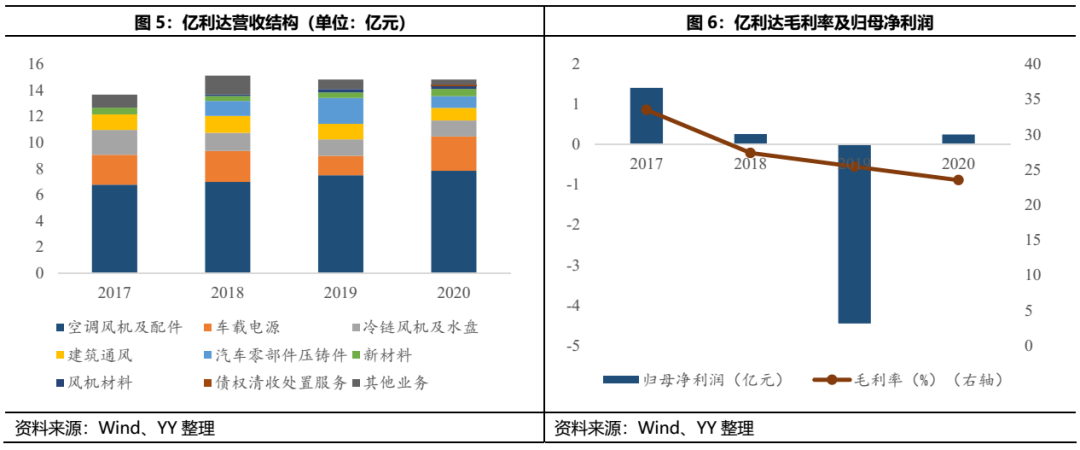

2018年末收購億利達后,公司拓展了工業科技業務板塊。億利達主營風機、新能源車載電池、輕量化汽車部件的研發、生產及銷售。

從經營業績來看,億利達主要收入來源是空調風機及配件、車載電源兩大塊。億利達是國內中央空調風機的龍頭之一,競爭優勢顯著,近年來該板塊收入穩中有升。

車載電源則是由下屬子公司杭州鐵城信息科技有限公司運營,2019年收入大幅下滑的原因主要是其經營不佳計提商譽減值3.42億元,也因此在一定程度上拖累了浙商資產當年的整體業績。不過鐵城信息在2020年應收大幅增長76.45%,回升明顯。

綜合來看,億利達在中央空調風機業務的經營方面具備優勢地位,且行業外部環境相對穩定,該板塊收入水平預計波動不大;車載電源業務的收入變動則是要盯住我國新能源汽車行業的整體走勢,短期內可能存在一定的不確定性。

但由于億利達和浙商資產在經營層面相對獨立,因此億利達的情況只是從報表層面對浙商資產產生影響,實際在分析浙商資產作為一家AMC的真實業務情況時,一定程度上可弱化億利達。

2.3 其他業務:

公司其他業務主要包括房地產銷售、商品銷售及商業保理等,整體規模很小且呈退出態勢,2014年以來無新開工房地產項目,2017年底轉出商品銷售業務。

03 資產端

將公司資產拆分來看,收購的不良債權包(61.40%)、債權類投資(14.80%)、現金類資產(6.25%)及億利達(6.15%)構成了資產的主體部分,與公司主營業務情況相對應。

前文已提到,公司所持有的不良債權包整體質量較好,抵質押物多為浙江省內及省外二三線城市房地產,19年末相關抵質押物評估價值對資產包賬面價值覆蓋率≥110%。雖然不良資產包的處置期限普遍相對較長,但從前期累計現金回收率來看(19年末為78.76%),整體處置效率較高,清收期限基本能保證在3年內。因此目前來看,核心部分的資產質量和相對周轉效率有一定保障。

值得注意的是近年來可供出售金融資產的快速增長。2017-2020年,公司可供出售金融資產由5.59億元飆升至101.79億元,年均復合增長率達163.09%,其中債權類投資占比88.22%,主要為公司設立的有限合伙企業和認購的不良債權基金份額,公司以有限合伙的形式參與困難企業的重整重組,通過共益債為企業紓困或參與上市公司債轉股;權益類投資占比11.78%,主要為公司通過參股基金的形式來持有的房企股權。因此,記在可供出售金融資產科目下的債權及股權類投資,其本質也是不良資產處置所形成的相關資產。目前已知尚存續的可供出售金融資產項目有嘉熠信(天津)管理咨詢合伙企業(有限合伙)(余額10億元)、諸暨蕭政商管合伙企業(有限合伙)(余額6.11億元)、杭州金度投資管理合伙企業(有限合伙)(余額3.3億元)等。

04 負債端

4.1 有息債務:規模飆升,結構好轉

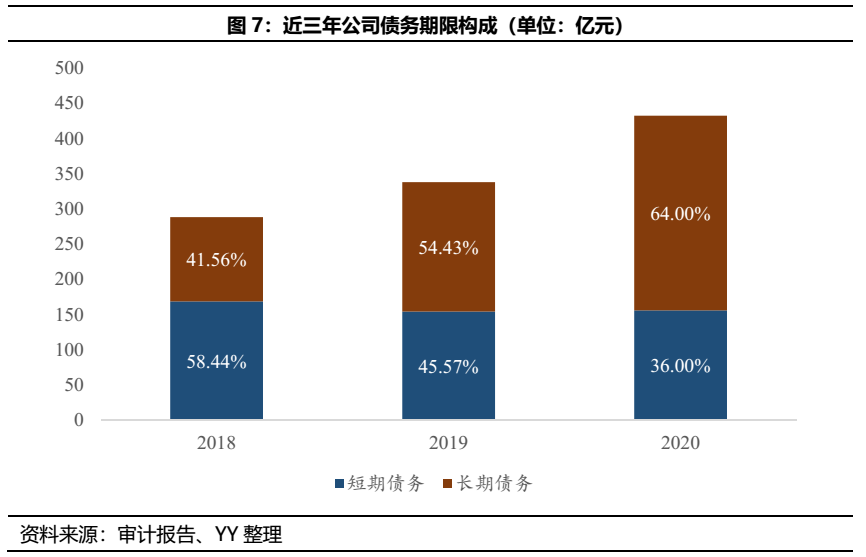

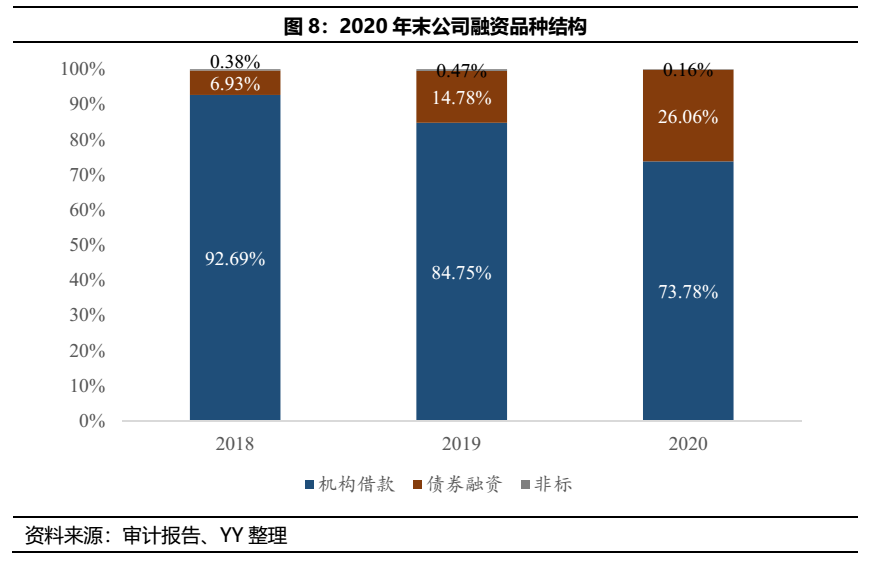

縱向來看,受公司不良資產業務規模擴張較快影響,公司債務增速也較快,至2020年末有息債務規模達432.46億元。不過新增部分主要為長期債務,從期限結構來看是相對好轉的趨勢,短期債務占比不斷下降,2020年末為36%。

從債務品種來看,銀行借款仍然是公司最主要的融資來源,近年來債券融資占比有所提高,非標融資規模很小,整體融資結構較健康。

4.2 流動性測試:資產負債期限匹配度偏弱,有賴外部流動性支持

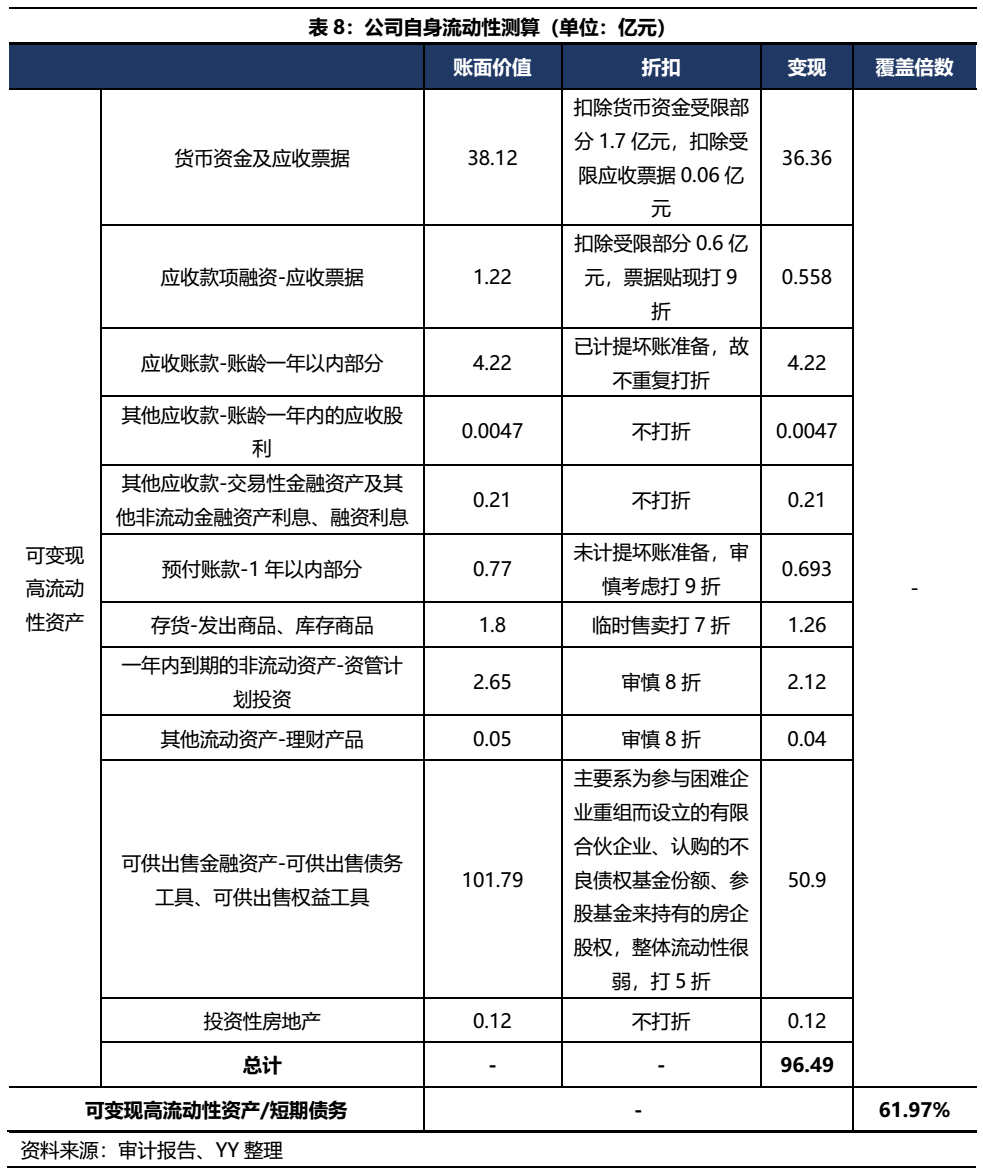

資產端分析時已指出,由于公司資產大量形成于處置周期偏長的不良債權業務,自身流動性相對匱乏。我們通過測算公司高流動性資產合理變現價值對短期債務的覆蓋倍數來衡量公司流動性缺口。

據測算結果,極限變現的情況下,公司自身流動性對短期債務的覆蓋程度僅有61.97%,尚存在59.21億元資金缺口有待備用流動性即再融資的補足。

從銀行授信來看,截至20年末公司獲得銀行授信共計464.54億元,剩余額度164.10億元;從現金流量表視角來看,2018-2020年,公司借款收到的現金分別為158.96億元、256.64億元、351.18億元,資金融入規模巨大,一定程度上也反映出平穩運營、無明顯負面的浙商資產較強的債務續作能力。

據此,雖然公司自身流動性相對于債務而言有所不足,但其獲取外部融資能力較強,維系債務滾續的壓力尚在承受范圍內。

05 總結

三重經營護城河,債務滾續壓力可控

業務層面,浙商資產對于金融不良主業聚焦性很強,成立初期可能更多依賴牌照賺錢,但在外部監管壓力和內部進取的兩方面推力作用下,已經轉型為更多依賴專業能力來賺專業的錢,同時浙江省活躍的經濟也提供了豐富的業務來源,浙商資產擁有牌照、能力和區域三重護城河。旗下上市公司億利達與浙商資產本部經營相對獨立,兩大板塊中風機業務在行業內具備優勢地位,經營平穩,新能源車載電池業務受行業及政策變動而存在一定波動,不排除會通過商譽減值拖累浙商資產整體利潤水平的可能。

財務層面,公司資產結構中主體部分是收購的不良資產包及處置過程中所形成的債務和權益類資產,受益于資產包較高質量的抵質押物,資產安全性較好,但整體流動性不佳,對高額債務的覆蓋有賴外部流動性的補足。但從歷史(過去幾年間融入資金規模巨大)和現實(經營穩健,無明顯負面)兩個維度來看,均可以認為浙商資產具備較強的外部融資能力,基本面不出現劇變的情況下債務滾續壓力尚可承受。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!