地產三哥

地產三哥

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:地產三哥

來源:地產三哥(ID:dichansange)

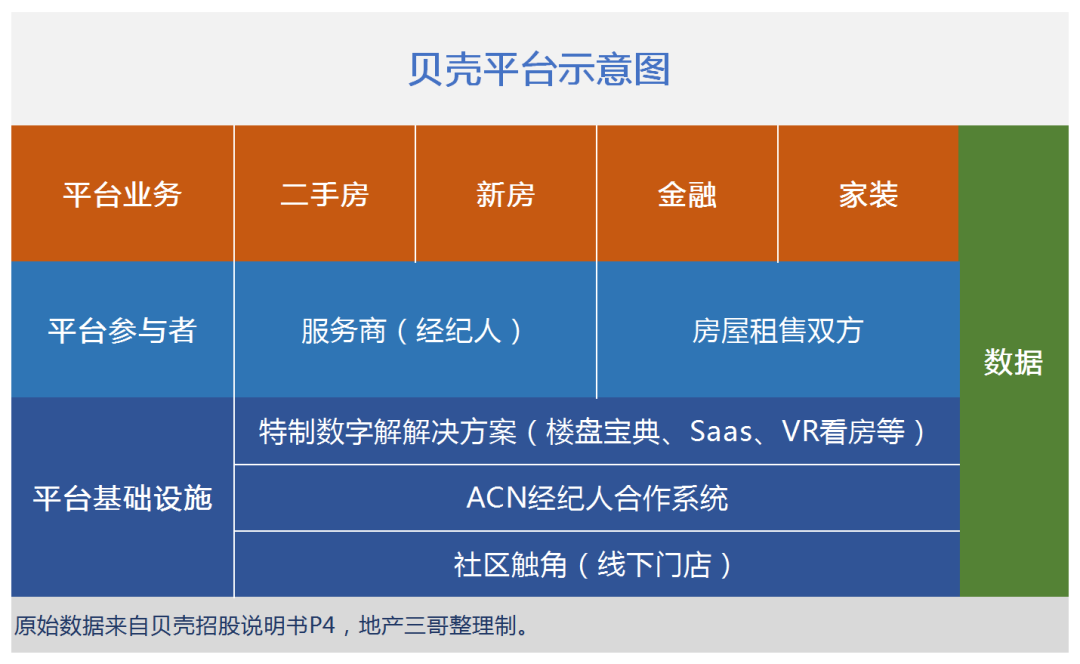

一、貝殼是個平臺

下面是貝殼平臺的示意圖:

在這個平臺上,租售雙方在中介服務商的撮合下進行交易,貝殼的牛逼在于它的平臺基礎設施:

第一、經紀人合作機制(Agent Cooperate Network),按照貝殼平臺制定的游戲規則,經紀人按各自參與的角色分配傭金。

第二、樓盤寶典:保證真房源。后來又衍生出來經紀人端的SaaS系統和客戶端VR看房之類。統稱為特制的數字解決方案。

第三、社區門店:鏈家是核心,是貝殼自營品牌,鏈家的社區店數量達7700多家,鏈家經紀人數量13.4萬人(2020/6/30數據)。

高山打鼓名聲大,樓盤寶典和ACN締造了重線下的鏈家,成為先行標桿和行業領袖,貝殼平臺的對外擴張也有賴于此。

2018年,在鏈家和德佑合并的基礎上,左老板放開德佑加盟。鏈家自營,德佑吸引外部品牌的門店和經紀人加盟,將這一整套打法輸出復制,提供給平臺的入駐者,衍生出貝殼平臺。

所以,貝殼平臺上現在有鏈家、德佑和其他經紀品牌。貝殼自營的鏈家不再擴張了,近三年門店數量持平。

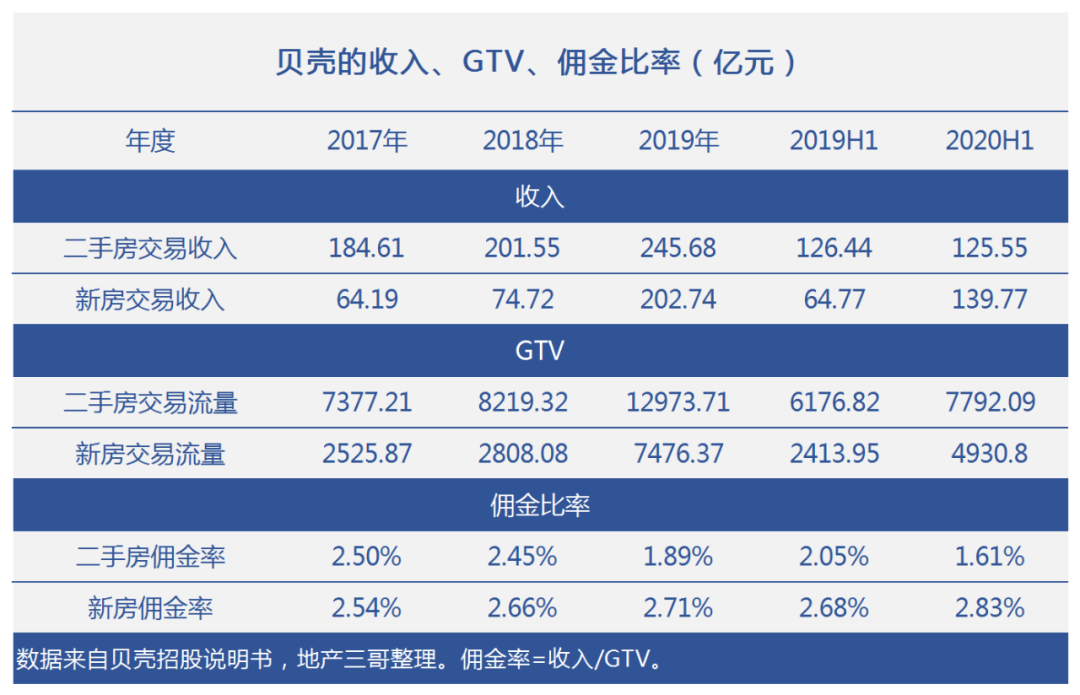

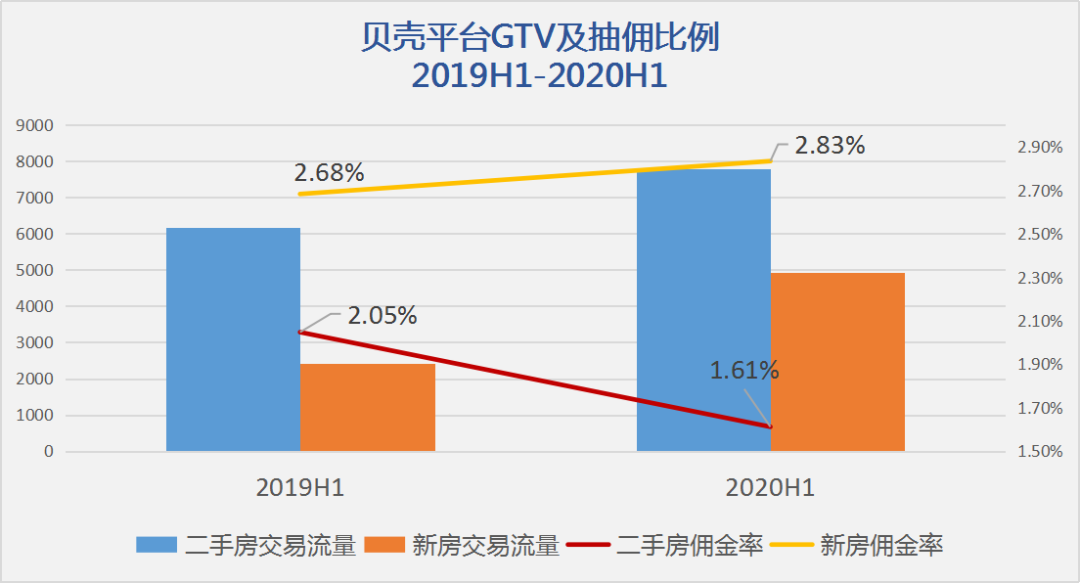

二、貝殼的傭金收入

通過這張表,我們看到三個現象:

2、新房的抽傭比例在上升。

3、二手房的傭金比例在下降。

二手房交易是多服務角色參與,也是貝殼ACN機制的初衷,多個經紀人之間的合作、多個經紀人參與分成。

新房銷售簡單得多,是貝殼直接和開發商之間形成關系:入駐貝殼平臺的經紀人帶客來看盤。這時候貝殼和入住貝殼的品牌之間的關系類似總經銷與分銷的關系。

在房地產橫盤時代,開發商比誰都著急,渠道為王,貝殼憑借其平臺上強大的門店數量和經紀人隊伍迅速形成了話語權。

房地產中介是重線下模式,經紀人是根本。

貝殼平臺抽取傭金后,需要再分配給平臺上的中介機構和經紀人,這體現在營業成本中。

一部分是自營的鏈家,在招股書上是“Commission and compensation-internal”。

一部分是其他入駐品牌,在招股說明書上就是“Commission-split”。

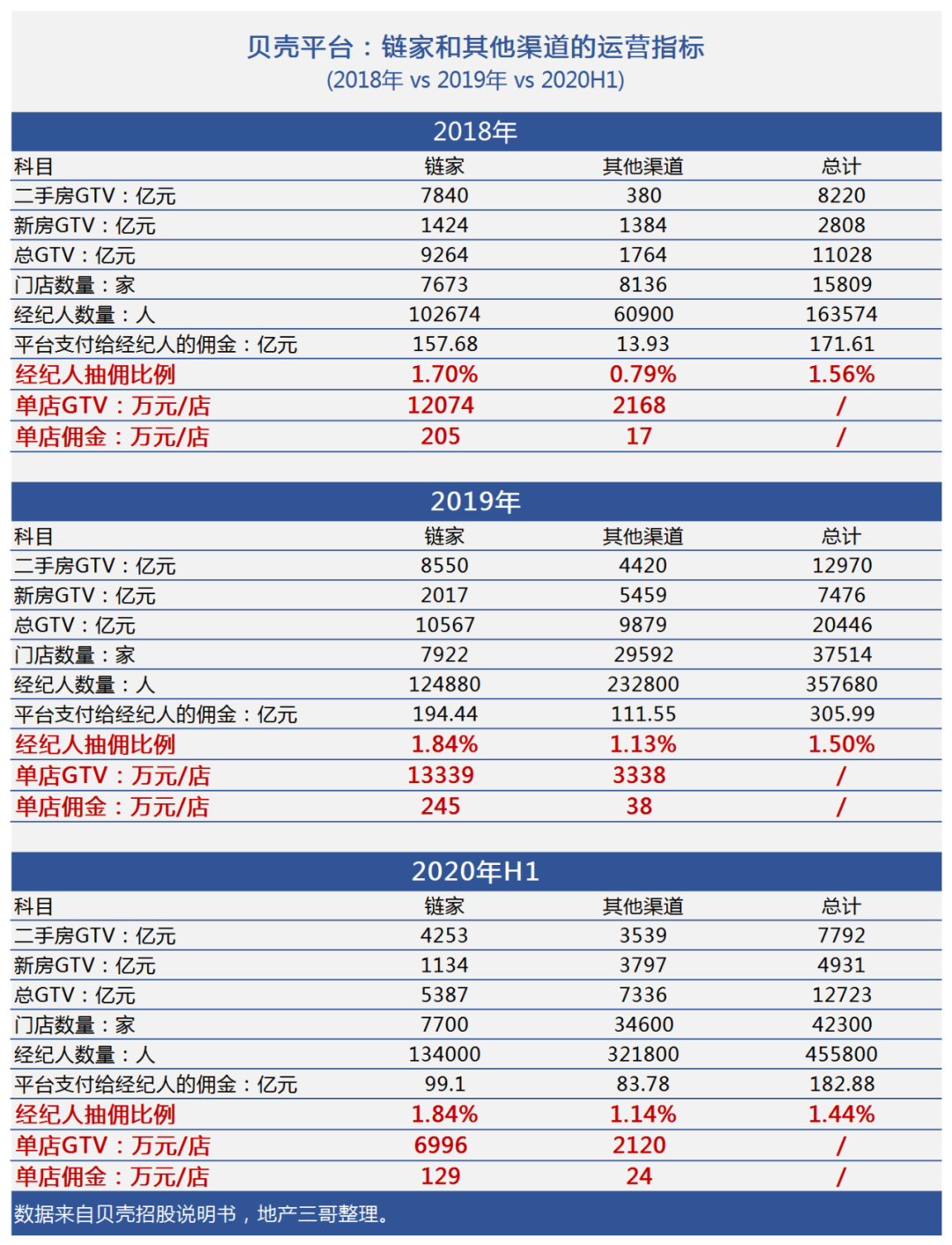

三、貝殼的傭金成本

internal,內部的,就是支付給自營的鏈家的傭金。

Split,分割的,就是支付給其他外部渠道經紀品牌的傭金。

三哥根據招股書上的數據,把內部和外部渠道的運營數據做了一個匯總。

從單店的傭金來看:

2019年,鏈家245萬元>外部渠道38萬元。

2020上半年,鏈家129萬元>24萬元。

單店傭金數量上差距巨大,這與外部渠道入駐門店數量的快速增長有關系。

2019年:鏈家1.84%>其他渠道1.13%

2020上半年:鏈家1.84%>其他渠道1.14%

特別要注意的是,內部的店鋪成本是單獨列支,如果和平臺上的其他渠道方在同一起跑線上比較,把店鋪相關成本算入內部的傭金,畢竟外部渠道的門店租金是自行支付的,那么貝殼支付給鏈家品牌的傭金就更多了。

另外可以得到一組有趣的數字:

2020年,貝殼支付給鏈家單店傭金129萬元/半年,單店人數17.4人,鏈家經紀人的平均年收入15萬元。鏈家的店鋪租金等成本已經由貝殼單獨列支,與此無關。

2020上半年,貝殼支付給外部渠道的單店傭金24萬元/半年,單店人數9.3人,折算外部經紀人年收入5萬元,這還沒有扣除店鋪租金和老板的分紅。

四、小結

1、外部品牌和經紀人入駐貝殼的數量快速擴張,貝殼的GTV和收入也迅速增長。

2、鏈家門店數量基本停止擴張。

3、貝殼平臺上,新房的GTV和抽傭快速逼近和超越二手房:新房的傭金率增長,二手房傭金率下降。

5、人均年傭金收入角度,鏈家的經紀人15萬,外部經紀人通過貝殼平臺的傭金收入5萬不到。

正是這種親疏有別和內外的差距,可能會給其他勢力方一個撬開貝殼的機會。

這有點國軍的感覺,有嫡系和雜牌之分。平常看不出來區別,一旦情勢變化,雜牌軍更容易投誠起義。

當然,情勢有變是因為國軍面對的對手太強大,這種強大不是火力上或者規模上的,一定是根本上的。

放眼望去,有嗎?

(一家之言,難免錯漏,不作為投資參考。)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產三哥”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 掀開貝殼的殼:貝殼招股書精讀(1)