任博宏觀倫道

任博宏觀倫道

中國最專業、最具規模的信用評級機構之一。 業務包括對多邊機構、國家主權、地方政府、金融企業、非金融企業等各類經濟主體的評級,對上述經濟主體發行的固定收益類證券以及資產支持證券等結構化融資工具的評級,以及債券投資咨詢、信用風險咨詢等其他業務。

作者:毛小柒

【正文】

翻開上市銀行2020-2021年年報會發現,有兩家頭部股份行以及一家城商行均不約而同地提及了一個新詞匯,即FPA。具體來看,招行的2020-2021年財報、興業銀行的2020-2021年財報以及寧波銀行的2021年財報均有重點提及FPA,這應該是繼AUM、MAU、MGM之后又一個非常值得關注的概念。原因為何?

一、FPA帶有典型的投行內涵

(一)何為FPA?

FPA,即客戶融資總量(英文全稱為Finance Product Aggregate),是指一家銀行為客戶提供的不限于傳統表內貸款的全部融資規模,是典型的綜合金融概念。實際上,招行自2014年便開始在基層推進FPA的考核指標體系。

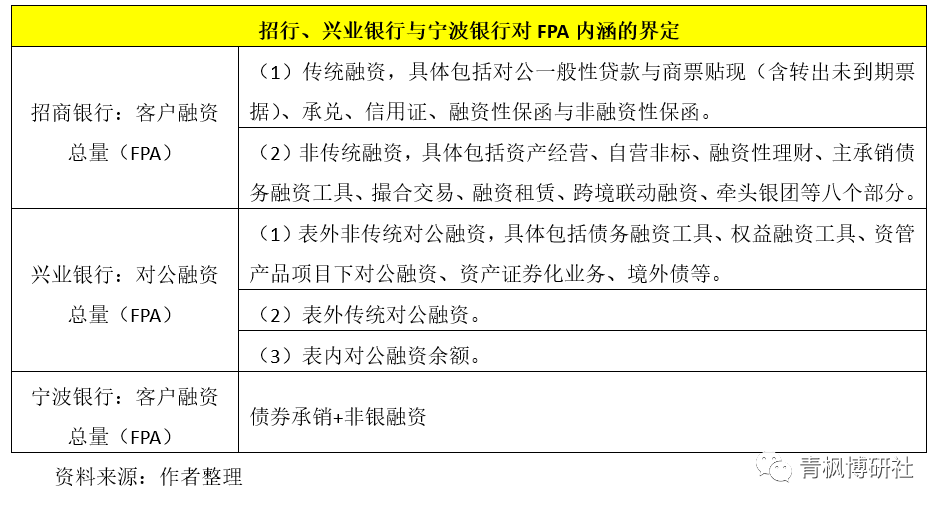

1、招行與興業銀行均有對FPA的內涵給予了清晰界定。具體看,

(1)招行與興業銀行均將FPA界定為對公客戶融資總量,即FPA是針對公司客戶提出的概念。

(2)招行將FPA分為傳統融資與非傳統融資兩大類,而興業銀行則將FPA劃分為表內對公融資、表外傳統對公融資以及表外非傳統對公融資三大部分,但總的來說均可以將FPA分為傳統和非傳統兩大類。

2、寧波銀行披露的信息比較少,但其FPA內涵與招行、興業銀行有點差異,主要包括債券承銷、非銀融資兩大類,似乎不包括公司貸款和票據貼現。同時,寧波銀行的FPA似乎是流量概念,并非招行、興業銀行的存量概念(即余額)。

3、需要注意的是,招行與興業銀行在FPA的口徑界定上似乎也存在一些差異,這意味著二者之間并不完全可比。其中,招行是指銀行口徑,而興業銀行則主要指集團口徑。

(二)FPA借鑒了社會融資規模的思路

從內涵上來講,FPA與社會融資規模具有異曲同工之妙。社會融資規模是指非金融企業和個人從金融體系所獲得的全部資金總量,具體包括表內貸款、表外融資、股票與債券融資等,是與M2相對應的需求端概念。而與社會融資規模相對應的是,FPA是指一家企業從該銀行所獲得的全部融資支持(含傳統貸款以及撮合、承銷等諸多表外融資支持),即銀行能夠為一家客戶提供的全部融資服務,同樣是典型的從客戶需求端出發的內涵。

(三)FPA與AUM具有異曲同工之妙

某種程度上來說,FPA (客戶融資總量,Finance Product Aggregate)與AUM(Asset Under Management,管理型資產)具有異曲同工之妙。

1、AUM主要針對零售條線提出,進一步可分為零售客戶AUM、財富客戶AUM以及私行客戶AUM。而FPA則主要針對公司條線提出。

2、AUM是指滿足零售客戶的投資需求,具體包括為零售客戶提供的存款、理財以及代銷產品等各類可投資資產的合計,即為零售客戶提供的各種可配置資產合計(包括表內存款、表外理財、代銷基金、代銷保險、代銷信托等等)。

相對應,FPA則主要是指滿足對公客戶的全部融資需求,具體包括為滿足公司客戶融資需求而提供的貸款、貼現、非標融資、理財資金、債券承銷、撮合等各類資金來源合計,即為公司客戶尋找各類資金來源渠道。

(四)FPA具有典型的投行思維

如前所述,FPA是指一家銀行為客戶所提供的全部融資之和,既包括銀行直接為客戶提供的表內貸款、債權融資計劃、債券融資、票據等資金服務,也包括為客戶提供的撮合服務(即通過承銷等方式為客戶引進的其它資金),因此FPA具有典型的投行思維。事實上,FPA本身就是大對公理念的具體體現,如寧波銀行本身便將FPA置于投行體系中。

二、FPA說明商業銀行對公條線已發生理念上的巨大變化

(一)認識到公司條線的重要性

零售條線雖然極為重要、且成為各家銀行轉型的重要方向,但公司條線的重要性也是顯而易見。特別是對于大多數銀行而言,公司條線基本上支撐了整個銀行體系的流動性職能(招行與平安銀行均有此表述),零售條線的發展很大程度上亦依賴于公司業務特別是公司存款上量的支撐,這也是為什么很多銀行的零售存貸比總量遠高于公司存貸比的重要支撐。

(二)認識到傳統對公業務的局限性

FPA的提出一定程度上說明招行與興業銀行已經認識到,在金融脫媒愈演愈烈的背景下,傳統信貸支持的局限性越來越明顯,特別是目前大多數優質客戶的融資需求可以更多通過資本市場來滿足,對銀行等間接融資渠道的依賴越來越小。同時在有限信貸資源的條件下,立足客戶融資總量的內涵,從股權直投、理財資金出資、自營投資、撮合、票據融資、債券承銷等多維度出發,亦有助于彌補傳統授信的不足,進一步增強客戶粘性,實現從持有資產向管理資產轉變。

(三)認識到綜合金融服務的必要性

FPA的提出一定程度上說明目前招行與興業銀行已經充分認識到綜合金融服務的重要性,即為客戶提供“商投行一體化”的綜合金融服務。這里的綜合金融服務主要是指商行與投行服務的結合以及表內與表外服務的結合,體現的是一種對客戶的全面、綜合金融服務能力,具體包括產品創設能力、投資管理能力、資產管理能力、資產流轉能力、表外撮合能力、承銷分銷能力等等。

(四)認識到從客戶視角而非產品視角出發的緊迫性

在資本市場開放程度不斷加大以及為應對金融脫媒、低利率環境帶來的挑戰等背景下,招行與興業銀行推出FPA意味著其目前在對公業務方面,更多是從客戶視角而非單一產品視角出發,即通過債券承銷、財富管理、撮合、并購銀團等輕型業務為客戶提供“商投行一體化”的綜合金融服務,致力于做交易型資源整合者、加快實現從持有資產向管理資產轉變。

實際上,興業銀行的幾種思路能夠很好地詮釋FPA的真正內涵,其在2020年年報中提出“2021年進一步挖掘以客戶為中心的金融服務需求,促進手續費收入業務持續較快發展”,其中,

1、將理財業務作為“商行+投行”戰略實施的主要載體、做強表外的核心,實現理財總體規模增長顯著快于表內

2、“線上+線下”同步促進財富代銷業務較快增長,結合客戶財富管理需求常態化推出優質產品。

3、“引智+融資”行增強投行功能,強化集團內部聯動,全面提升產品創設能力、投資管理能力、資產流轉能力、表外撮合能力、承銷分銷能力,為客戶提供更加完整的綜合金融服務方案,帶動商行基礎業務發展,加快從持有資產向管理資產轉變。

4、通過推進FICC業務,滿足客戶日益增長的財富增值和避險等需求。

三、招行、興業銀行及寧波銀行的FPA已做到何種程度?

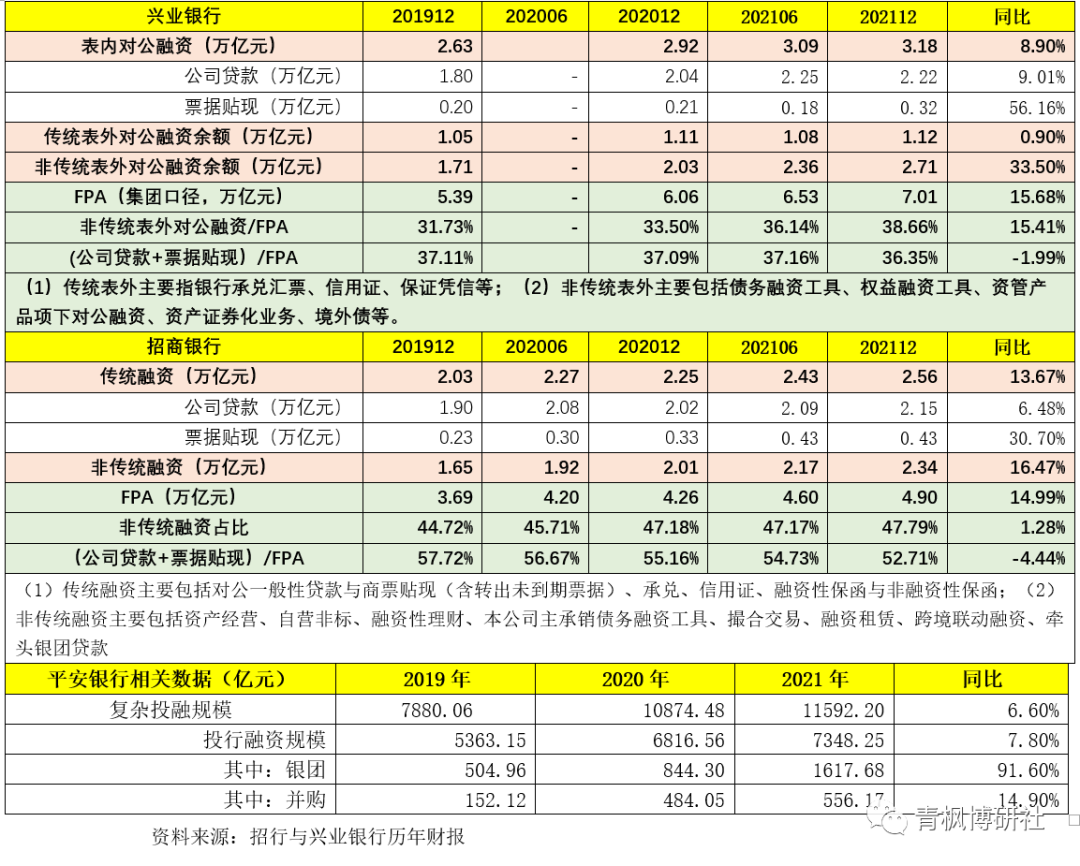

(一)非傳統融資/FPA逐步提升:招行接近50%、興業銀行接近40%

目前招行和興業銀行的非傳統對公融資增速普遍高于傳統對融資增速,且非傳統對公融資在其全部FPA的占比逐步提升。其中,招行和興業銀行的非傳統對公融資占其FPA的比例分別為47.79%和38.66%,較2020年分別上升2.45個百分點和5.16個百分點。

(二)公司貸款(含票據貼現)/FPA趨于下降

2021年底,招行和興業銀行的(公司貸款+票據貼現)占其FPA的比例分別為52.71%和36.35%,較2020年分別下降4.20個百分點和上升0.74個百分點。

(三)寧波銀行FPA(發生額)超過6000億元,遠超公司貸款

2021年,寧波銀行的FPA達到6059億元,服務客戶數超過2000戶。其中,債券主承規模達到3759億元,并通過公司債、企業債、海外債等各種產品組合為客戶提供豐富的非銀融資服務。寧波銀行的這個FPA體量實際上是比較驚人的,要知道2021年底寧波銀行的公司貸款余額僅為4644.62億元。

四、平安銀行提及的“復雜投融”概念亦具有FPA的內涵

平安銀行沒有提及FPA,但其自2020年以來一直致力于打造的“復雜投融”實際上是FPA理念的具體體現,即綜合利用平安集團內險資、貸款、私行等各種屬性資金,以甲方思維設計復雜投融產品,滿足客戶的綜合金融服務需求,實現客戶的深度經營。具體看,平安銀行的思路是利用復雜投融服務大客戶,做大客戶AUM(管理對公客戶資產)和LUM(對公客戶融資總額)。

2021年,平安銀行的復雜投融規模達到11592.20億元,其中投行融資規模7348.25億元(銀團和并購分別為1617.68億元和556.17億元)。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 為什么主流銀行都越來越重視FPA?