面包財經

面包財經

克而瑞研究中心是易居企業集團專業研究部門。十余年來,我們專注于房地產行業和企業課題的深入探究,日度、周度、月度等多重常規研究成果定期發布,每年上百篇重磅專題推出,已連續十年發布中國房地產企業銷售排行榜,備受業界關注。

作者:新華財經面包財經

江蘇翔騰新材料股份有限公司(以下簡稱“翔騰新材”或“公司”)此前向深交所主板遞交招股說明書(申報稿),擬募資約5.02億元,主要計劃投于光電薄膜器件生產項目。

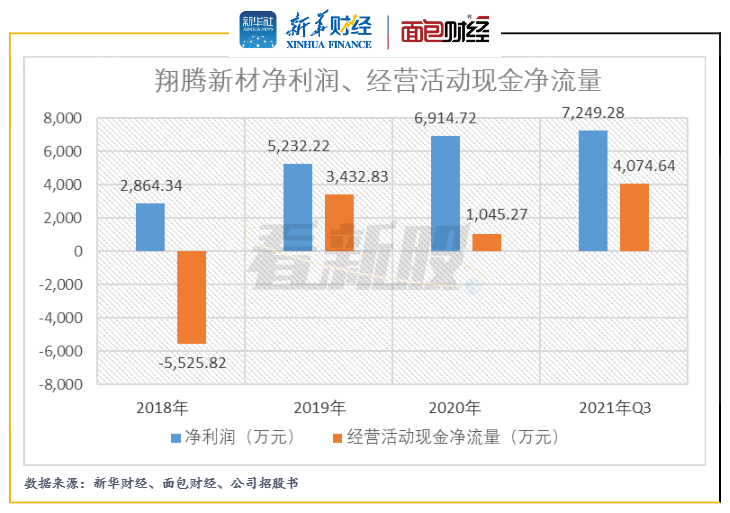

2018年至2021年前三季度,公司的應收賬款賬面價值占總資產的比例持續過半,期間,公司的經營活動現金凈流量持續低于凈利潤。

截至招股說明書簽署日,翔騰新材已取得的74項專利均為實用新型專利,而無發明專利,且技術人員數量僅為73人,發明專利數量和技術人員數量均明顯低于同行可比公司飛榮達、錦富技術等。作為薄膜器件供應商,公司的研發投入和能力或難具競爭力,面臨的產品更新迭代風險或較高。

股權較集中 2021年作為被申請人涉及財產保全案件

招股書顯示,翔騰新材的實控人和控股股東張偉直接持有公司3320萬股股份,持股比例達64.45%。而祥禾涌原等四家受同一最終控股股東控制的“涌金系”私募股權投資基金合計持有公司23.3%,上述股權2020年10月由浙江金匯轉讓。

根據企查查數據,2021年,翔騰新材作為被申請人涉及與深圳市盛波光電科技有限公司的財產保全案件,涉案金額為112.52萬元,最新的審理進度為民事一審。未來公司如需承擔賠償責任,對其利潤或產生一定影響。

凈利潤現金含量較低 持有高比例應收賬款

翔騰新材的主營產品為偏光片、光學膜片和功能性膠粘材料。數據顯示,2018年至2021年前三季度,公司的經營活動現金凈流量持續遠低于凈利潤,主要系公司經營性應收項目逐期發生較大金額的增加。

圖2:翔騰新材凈利潤、經營活動現金凈流量

2018年年末至2021年前三季度末,翔騰新材應收賬款賬面價值分別為21283.22萬元、24542.26萬元、36505.38萬元和42689.12萬元,占當期總資產和流動資產的比例分別超過五成和超過六成。

圖3:翔騰新材應收賬款周轉天數

報告期間,公司應收賬款周轉天數均超過110天,而公司稱其“對客戶的信用期一般為2-4個月”,說明公司給予主要客戶的信用期較長,且多數應收賬款會在臨近信用期結算,一定程度上說明公司的議價能力和回款能力或較弱。

值得關注的是,翔騰新材對其主要客戶較為依賴,2018年以來,公司向前五大客戶的銷售占比分別為84.81%、78.75%、71.45%和64.70%,雖逐期下降但仍較高。

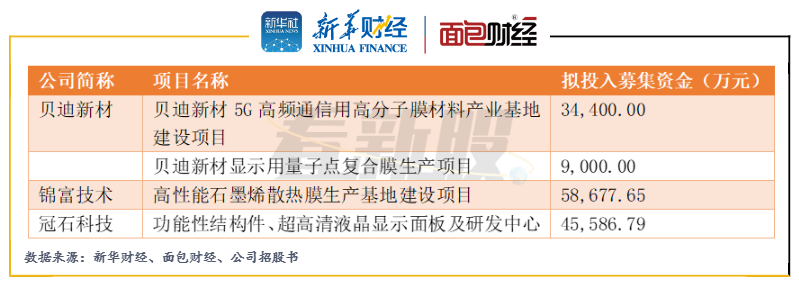

擬募資超3億元擴產光電薄膜器件 研發能力或落后于同行

圖4:翔騰新材預計募集資金總額及具體用途

翔騰新材主營產品顯示薄膜器件的終端應用市場為消費電子產品,該領域的產品迭代速度較快,因此公司客戶對供應商的工藝開發能力、響應速度、產品品質及快速大批量供貨能力等要求越來越高。然而,公司的研發能力和研發投入或難具行業優勢。

從專利數量上,截至招股說明書簽署日,翔騰新材及子公司共取得專利74項,均為實用新型專利,而無發明專利,公司專利技術的突破性和獨創性或不足。

同行可比公司中,截止2021年年末,飛榮達已獲得專利共計655項,其中發明175項;錦富技術共有313項專利,其中原始取得的發明專利61項;冠石科技已取得2項發明專利,還有10項發明專利的申請已獲受理。而截止2021年12月23日,向創業板遞交招股書的貝迪新材擁有專利78項,其中發明專利18項。

從研發費用投入上,翔騰新材的研發費用率呈下滑趨勢且逐漸低于可比公司研發費用率的中位水平。2018年至2021年三季度,公司的營收規模較低,而研發費用率又處于低位,公司在研發方面的投入或不足。

從技術人員的數量上,截止2021年三季度末,翔騰新材擁有技術人員73人,占員工總數的比例為12.54%。而同行可比公司中,截止2021年年末,飛榮達的技術人員數量超過千人,錦富技術母公司擁有247名技術人員。

此外,受益于下游終端行業,消費電子產品應用場景不斷增加,多家同行公司拋出擴產計劃,翔騰新材未來面臨的行業競爭壓力或將加劇。

招股材料顯示,2021年前三季度,翔騰新材的主營產品偏光片、光學膜片的銷售價格分別為28.49元/片和2.55元/片,同比分別下降37.23%和19.56%,公司主營產品或面臨一定降價風險。

圖7:翔騰新材綜合毛利率與同行業可比公司的比較

值得關注的是,2018年至2021年前三季度,翔騰新材的綜合毛利率已低于同行業可比公司的平均毛利率。如未來的行業競爭加劇,2021年前三季度以來的主營產品降價趨勢延續,公司的盈利能力或將進一步承壓。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!