投拓狗日記

投拓狗日記

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:陽新芽

NO.07/25

在收并購中,經常會遇到一種情況:目標公司名下除了我們想要的土地資產外,可能還存在其它我們不想要的資產和業務。

如果直接采用資產收購,會面臨幾個問題:

1、面臨需要完成投資總額的25%的限制;2、轉讓階段需要繳納高額所得稅、土增稅、增值稅等稅費,造成前期現金流峰值較高。

如果直接股權收購顯然也不合適,畢竟公司名下有很多非目標資產和業務。

問題來了,有沒有一種收購方式,既能在交易前期如股權收購一樣不需要繳納各種稅費,又能實現只針對目標資產進行收購,且不受25%的投資額限制?

——有,這就是資產剝離,先將目標資產剝離至殼公司,然后再收購殼公司股權。

地產并購中的資產剝離方式主要包括:資產劃轉、公司分立、以土地或在建工程出資設立公司三種方式。

本文中,新芽將對從稅負和實操難易程度兩個維度,對三種剝離方式進行橫評,文章稍微有點長,可以收藏轉發,方便下次學習。

01 三種剝離方式的涉稅比較

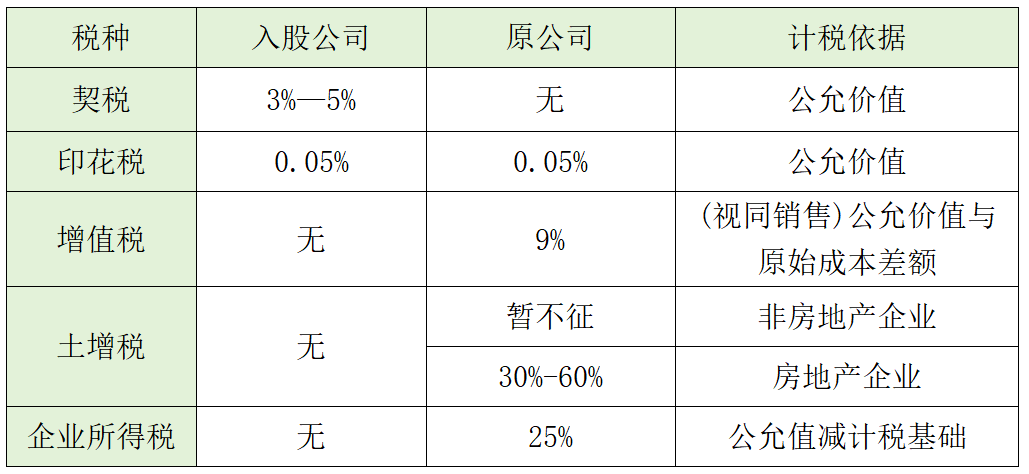

01 作價出資

以土地或在建工程作價出資,主要過程包括,設立全資子公司,將目標資產作為出資投資到項目公司,待出資到位后,再受讓項目公司的股權。

從表來看,在投資新設模式下,新設的公司需承擔0.05%的印花稅,和3%~5%的契稅,計稅依據為投入資產的公允價值。

而原公司,除承擔0.05%的印花稅外,還有增值稅、土地增值稅和企業所得稅三項大稅,具體來說:

1、增值稅:

投資行為屬稅法上的視同銷售行為,應繳納增值稅,計稅依據為非貨幣性資產的公允價值與原始成本的差額,適用稅率9%。

2、土地增值稅:

房地產企業以土地使用權投資,應當繳納土地增值稅,根據增值的比例,承擔增值額30%~60%的土增稅。

3、企業所得稅:

企業以非貨幣性資產對外投資確認的非貨幣性資產轉讓所得,可在不超過5年期限內,分期均勻計入相應年度的應納稅所得額,按規定計算繳納企業所得稅。

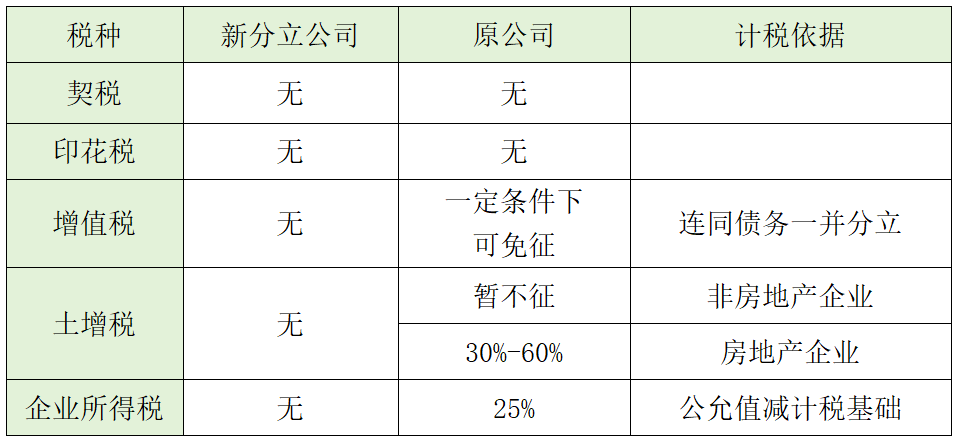

02 公司分立

主要過程包括,設立全資子公司,將目標資產作為出資投資到項目公司,待出資到位后,再受讓項目公司的股權。

從表可以看出,根據相應文件,企業分立時,新設立企業承受原公司的土地、房屋免征契稅和印花稅。

而原公司,在企業分立模式下,涉及三大稅種,具體來說:

1、增值稅:

根據相關文件,企業分立時,如果將實物資產以及與其相關聯的債權、負債和勞動力一并轉讓給其他公司,其中涉及的不動產、土地使用權轉讓行為不征收增值稅。但如果不滿足上述條件,依然需要征收增值稅。所以,我們在實操中,往往適當并入少量債務,以規避被認定為避稅。

2、土地增值稅:

根據財稅[2015]5號文,在企業重組中,房地產企業的分立不能免征土地增值稅,非房地產企業可以暫免土地增值稅。但部分地區的地稅局文件有所突破。比如青地稅函〔2009〕47號文件規定,房地產開發企業依照法律規定、合同約定分設為兩個或兩個以上的企業,對派生方、新設方承受原企業房地產的,不征收土地增值稅。

3、企業所得稅:

根據財稅[2009]59號文的規定,企業分立屬于企業重組業務的一種形式。在符合條件的情況下可采取特殊性稅務處理,此不詳述。

03 資產劃轉

資產劃轉有多種形式,本文僅介紹一種形式:母公司向子公司劃轉資產,即設立全資子公司,母公司將標的資產劃轉至新設子公司。

從表可以看出,資產劃轉模式下,子公司只涉及印花稅,免征契稅。

而母公司,在資產劃轉模式下,除印花稅外,其它三大稅種,具體來說:

1、企業所得稅:

根據財稅〔2014〕109號文,母公司向子公司劃轉資產,凡具有合理商業目的、不以減少、免除或者推遲繳納稅款為主要目的,股權或資產劃轉后連續12個月內不改變被劃轉股權或資產原來實質性經營活動,且劃出方企業和劃入方企業均未在會計上確認損益的,可以進行特殊性稅務處理:劃出方企業和劃入方企業均不確認所得。

2、土地增值稅:

在特殊性稅務處理下,由于劃入方企業取得被劃轉資產的計稅基礎,以被劃轉資產的原賬面凈值確定。因此不產生增值,進而不產生土地增值稅。

3、增值稅:

同樣,由于增值稅是按照差額征收,而特殊性稅務處理下不產生增值,差額為零。因而不產生增值稅問題。

04 稅費對比小結

通過上述分析可以看出:單從稅負孰重方面比較,三種方案稅負由輕到重的次序為:資產劃轉<公司分立<作價投資。

但是在選擇交易路徑時,應結合稅務和操作層面兩個角度共同進行論證,綜合比較,得出較優方案。

02 三種剝離模式的可操作性分析

01 25%投資總額的限制

目前,國家對分立和劃轉是否需要滿足25%的投資總額沒有明文規定,部分地區認為分立和劃轉不屬于“轉讓”行為,不要求完成25%的投資總額。

而以土地或在建工程出資設立公司則各地普遍認為需滿足25%的投資總額要求。

02 操作周期:

根據<財稅法>的規定,企業所得稅若適用特殊性稅務處理,則要求企業在重組后連續12個月內不得轉讓新公司股權。

如果劃轉設立的子公司或分立的新公司,需要短期內將股份出售給并購方,則不符合稅法規定的企業所得稅“特殊性稅務處理”需滿足的持股12個月的要求。

此種情況下無法實現節稅稅務籌劃目標。

因此,收購方出于節約交易成本考慮,無法快速完成股權交割,只能退而通過股權代持等協議安排先行鎖定交易。

而另一方面,根據公司法的規定,公司分立需要通知債權人,并且有45天的公告期,完成分立最快也需要70天。

因此分立剝離的時間長、手續繁雜。因此在地產并購實務中,很少采用分立的方式進行資產剝離。

03 債務承擔問題

根據公司法規定,公司分立前的債務由分立后的公司承擔連帶責任。但是,公司在分立前與債權人就債務清償達成的書面協議另有約定的除外。

如果公司在分立前對債務清償事宜未與債權人達成書面協議,則收購方需要與被收購方就公司分立前的債務承擔連帶責任。

因此,交易雙方不僅需要確定資產剝離范圍,還需要確認公司分立中資產、負債、所有者權益的配比。

如果采用承債式收購的,則收購方需要確定承接債務的范圍,并根據雙方各自債務償還范圍,由目標公司在分立前與債權人就債務清償達成的書面協議。

但從債權人角度出發,由分立后的公司承擔連帶責任對債權人實現債權更為有利,因此與債權人達成書面協議存在較大談判難度。

04 操作小結

正如上述分析,盡管分立模式稅費較輕,但因為流程復雜、稅負成本較高、不確定性因素較多,需對分立前的債務承擔連帶清償責任。導致該種剝離方式已成為房地產公司資產剝離的雞肋選擇。

而以土地或在建工程出資、資產劃轉的資產剝離方式,則目前的地產并購實務中主要的資產剝離模式。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 地產并購篇(八):三種剝離方式的對比