面包財經(jīng)

面包財經(jīng)

克而瑞研究中心是易居企業(yè)集團(tuán)專業(yè)研究部門。十余年來,我們專注于房地產(chǎn)行業(yè)和企業(yè)課題的深入探究,日度、周度、月度等多重常規(guī)研究成果定期發(fā)布,每年上百篇重磅專題推出,已連續(xù)十年發(fā)布中國房地產(chǎn)企業(yè)銷售排行榜,備受業(yè)界關(guān)注。

作者:面包財經(jīng)

來源:面包財經(jīng)(ID:mianbaocaijing)

如果已經(jīng)發(fā)生的商譽(yù)減值是炸彈,那么尚未暴露的風(fēng)險就是暗雷,拆彈排雷是投資的必修課。

今天要討論的這家公司是新研股份(300159.SZ),全稱新疆機(jī)械研究院股份有限公司,2005年5月成立,2011年1月于深交所創(chuàng)業(yè)板上市。公司原從事中高端農(nóng)牧業(yè)機(jī)械產(chǎn)品制造和銷售,在2015年收購航空航天飛行器零部件制造商明日宇航之后,開啟“農(nóng)機(jī)+軍工”雙主業(yè)發(fā)展模式。

2018年4月24日,新研股份發(fā)布2018年一季報,公司賬面的商譽(yù)金額高達(dá)28.86億元,占到公司歸母凈資產(chǎn)的46.13%。而產(chǎn)生商譽(yù)的主要并購公司在2015-2017年承諾期,業(yè)績完成率100.15%,壓線達(dá)標(biāo)。

熟悉財務(wù)的人應(yīng)該了解,商譽(yù)每年都要進(jìn)行減值測試,一旦并購標(biāo)的業(yè)績大幅下滑,計提大額商譽(yù)減值,會是利潤的大殺器。承諾期業(yè)績就壓線完成,承諾期結(jié)束之后,并購標(biāo)的是否扛得住每年的商譽(yù)減值測試?

今天來探討一下這個問題。

一朝并購帶來28億商譽(yù),承諾期后業(yè)績能否如前?

翻查財報,我們發(fā)現(xiàn)公司賬面的商譽(yù)幾乎全部來源于2015年對明日宇航的收購。

上市之后的新研股份主業(yè)增收乏力,銷售凈利率在2011至2013年由20.98%連續(xù)下降至17.78%,2014年雖回升至19.98%,但仍低于上市首年。在這樣的業(yè)績背景下,公司進(jìn)行了巨額并購。

2015年11月,新研股份以發(fā)行股份及支付現(xiàn)金的方式購買了明日宇航100%的股權(quán),此次交易總價36.4億元,形成商譽(yù)28.82億元。

收購明日宇航后的新研股份開始進(jìn)入航空航天飛行器零部件制造領(lǐng)域,開啟了“農(nóng)機(jī)+軍工”雙主業(yè)發(fā)展模式。明日宇航于2015年11月并表,僅僅2個月就給新研股份貢獻(xiàn)了1.85億的凈利潤,約占公司2015年當(dāng)期凈利潤總額的62%。

自2015至2017年,航空航天飛行器零部件業(yè)務(wù)收入在公司總營收中的占比由42.66%升至88.49%,逐漸成為公司的支柱產(chǎn)業(yè)。那么收購明日宇航至今新研股份整體業(yè)績?nèi)绾危恐苯涌磮D:

并購明日宇航后,公司營收和扣非凈利潤在體量上雙雙有所提高,但營收增速卻自并購以來逐年放緩,由2015年的149.78%降至2017年3.48%。另外,公司的經(jīng)營性現(xiàn)金流入規(guī)模逐年縮水,到了2017年,經(jīng)營性現(xiàn)金由凈流入轉(zhuǎn)為凈流出1.14億元。

關(guān)于業(yè)績增長不利,公司在2016及2017年年度報告中都以“原有農(nóng)機(jī)業(yè)務(wù)收入和利潤下降”為最主要原因。但是,公司占大頭的航空航天飛行器零部件業(yè)務(wù)的收入增速已由2016年的81.29%下降至2017年的51.48%。

并購時,明日宇航原股東給出了明日宇航2015、2016及2017年扣非凈利潤分別不低于17,000萬元、24,000萬元和40,000萬元,累計扣非凈利潤不低于81,000萬元的業(yè)績承諾。截止2017年12月31日,明日宇航的業(yè)績承諾期已到期,期間明日宇航扣非凈利潤合計為81119.91萬元,業(yè)績承諾完成率100.15%,壓線達(dá)標(biāo)。

新研股份已于2016年11月設(shè)立全資子公司牧神科技,擬承接公司原有全部農(nóng)機(jī)資產(chǎn)、負(fù)債及業(yè)務(wù)。這意味著,明日宇航所擁有的航天航空業(yè)務(wù)未來對公司業(yè)績的影響會進(jìn)一步加大:明日宇航將來業(yè)績?nèi)绾危粌H直接關(guān)系著公司的利潤,也關(guān)系著其能否經(jīng)的住每年年末的商譽(yù)減值測試。

一旦明日宇航業(yè)績下滑,其28億商譽(yù)的所蘊(yùn)含的減值風(fēng)險,威力不容小覷。

多項財務(wù)指標(biāo)下滑,股東頻頻股份質(zhì)押

公司應(yīng)收賬款和存貨的金額大幅上升,值得引起關(guān)注。

截止2017年12月31日,公司賬面應(yīng)收賬款和存貨金額分別達(dá)到了14.7億元和4.92億元,分別占當(dāng)期營收79.29%和26.54%。與此同時,二者的周轉(zhuǎn)天數(shù)雙雙上升。自2015至2017年,公司應(yīng)收賬款周轉(zhuǎn)天數(shù)由137天上升至251天,存貨周轉(zhuǎn)天數(shù)由115天上升至141天。

近三年來,除了多次定增和非公開發(fā)行公司債券,公司股東還頻頻質(zhì)押手中股份。截止2018年3月31日,公司主要股東股份質(zhì)押情況如圖:

目前公司第一大股東暨實(shí)控人周衛(wèi)華累計質(zhì)押股份數(shù)量約占公司總股本的10.09%,占其所持有公司股份的65.1%,而公司第二及第三大股東則近乎全部質(zhì)押。

公司股東頻頻質(zhì)押,除了個人資金需求外,一定程度上也與公司股價的下跌有關(guān)。公司公告顯示,實(shí)控人周衛(wèi)華最近4次股份質(zhì)押均系補(bǔ)充質(zhì)押。

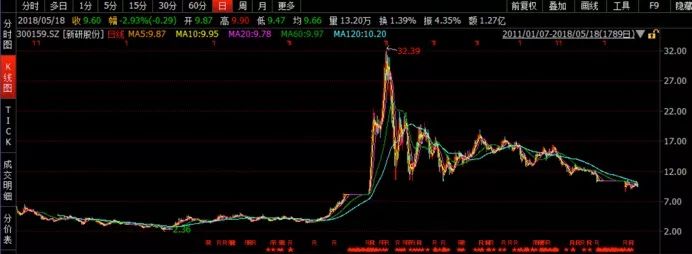

事實(shí)上,公司在2011年上市后不久股價就開始持續(xù)下跌,并于2012年9月27跌至歷史最低2.36元/股(前復(fù)權(quán)),之后緩慢回調(diào)。直至2015年3月公司公告收購明日宇航,公司股價幾乎垂直上漲近3個月,在2015年6月1日達(dá)到歷史最高32.39元,后又迅速回落。

2017年11月,公司再次停牌籌劃并購事項。4個月之后公告并購終止,公司股價也進(jìn)入了新一輪下跌。截止2018年5月18日,公司股價收于9.6元/股,總市值約143億元,市值較最高點(diǎn)蒸發(fā)超過120億,股價較最高跌去67.79%。

若未來公司股價繼續(xù)下跌,高質(zhì)押的隱患不可不防。更重要的是,沒了業(yè)績承諾的護(hù)航,未來公司的業(yè)績又能否真正起飛?

令人堪憂的信披質(zhì)量

最后不得不提一下新研股份的信披質(zhì)量。

在公司2018年一季報中,公司在解釋投資收益變動原因時提到:“2018年9月收購貴州紅湖發(fā)動機(jī)有限公司51%股權(quán),由聯(lián)營企業(yè)變?yōu)槿Y子公司,轉(zhuǎn)為成本法核算”,以下為財報截圖:

事實(shí)上,這筆收購發(fā)生在2017年。公司曾在2017年年度報告中表示:本期收購貴州紅湖發(fā)動機(jī)有限公司51%股權(quán),由聯(lián)營企業(yè)變?yōu)槿Y子公司,轉(zhuǎn)為成本法核算。

雖然這并非重大錯報,甚至看上去更像是錄入失誤,但這多少讓人對公司財報的準(zhǔn)確性產(chǎn)生懷疑。

此外,公司2017年年度報告中,重要在建工程項目本期變動情況中關(guān)于機(jī)匣中心一項顯示:

但在公司2016年年報中,機(jī)匣中心項目的情況如下:

2016年機(jī)匣中心的完工進(jìn)度已經(jīng)達(dá)到92.74%,而一年之后的2017年,其完工進(jìn)度卻變?yōu)榱?4.44%。同時,該項目預(yù)算數(shù)也發(fā)生了變化。在2017年以前的財報中,機(jī)匣中心預(yù)算金額均為3.03億元,甚至在2017年半年報中,項目預(yù)算也還是3.03億元,完工進(jìn)度也已達(dá)到93.24%。而到了2017年年報中,項目預(yù)算突然變?yōu)榱?.13億元,同時完工進(jìn)度倒退近20%。

更關(guān)鍵的是,公司并未對此進(jìn)行任何說明解釋。

事實(shí)上,深交所已多次在公司年報披露后發(fā)函要求公司對相關(guān)信息進(jìn)行補(bǔ)充披露,公司也多次在年報披露后又對年報進(jìn)行更正。自2011年以來,深交所對公司信息披露考評給出的等級一直是B級,一定程度上也說明了公司信披質(zhì)量尚待提高。(GCH/YYL)

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“面包財經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 新研股份:從農(nóng)機(jī)到軍工,承諾期過后28億商譽(yù)能否無恙?