面包財經(jīng)

面包財經(jīng)

克而瑞研究中心是易居企業(yè)集團專業(yè)研究部門。十余年來,我們專注于房地產(chǎn)行業(yè)和企業(yè)課題的深入探究,日度、周度、月度等多重常規(guī)研究成果定期發(fā)布,每年上百篇重磅專題推出,已連續(xù)十年發(fā)布中國房地產(chǎn)企業(yè)銷售排行榜,備受業(yè)界關(guān)注。

作者:愛讀財報的面包君

來源:面包財經(jīng)(ID:mianbaocaijing)

揭示風險是起點,發(fā)掘價值是歸宿。

上證綜指2800點迫在眉睫,市場風聲鶴唳,很多爛票,輕輕一碰就閃崩;那些財務(wù)暗雷,不用踩,自己就會爆。

排雷的路很長。每一個會計科目上都有一大波公司可以寫,每一個資本套路都有一大批案例可以拆。如果集中研究市場上最差的那一批公司,365天每天拆一個雷都可以不重樣。

但問題是,2800點臨近,應(yīng)該更多的關(guān)注那些潛藏的機會。對于好公司,每一次下跌,都是風險的釋放;對于爛公司,每一次上漲,都是風險的積聚。

機會垂青有準備的人。2800點關(guān)口,應(yīng)該把更多的精力用于尋找價值。

從揭示風險到發(fā)掘價值,從大A股最重頭的板塊——銀行股開始。銀行股貢獻了A股超過四成的利潤。

審視銀行股,從四大行的分紅率說起。兩年多前,面包財經(jīng)曾經(jīng)撰文,探討當四大行股息率已經(jīng)高達7%左右時,是否被低估。非常巧合,隨后四大行股價開始了小步快跑的持續(xù)攀升,在兩年的時間內(nèi)接近翻倍。

今年以來,銀行股再度低迷。但是四大行的分紅率再度回到遠超存貸款利率,甚至跑贏“寶寶類”理財產(chǎn)品。最近這兩年新上市的中小銀行,股價接連破發(fā),大股東增持動作不斷。

四大行當前的股價,比2016年初的低點仍有較大漲幅,最佳擊球點或許還要等待。但是否至少已經(jīng)該進入投資者的視野里?

從股息率談起。

四大行股息率重回4時代

經(jīng)過6月上旬以來的持續(xù)下跌,4大行全年漲幅悉數(shù)被“沒收”。隨著股價下跌,一向分紅穩(wěn)定的四大行股息率終于集體回歸“4時代”——年度分紅超過股價的4%,無論A股還是H股皆如此。下表是四大行以2018年6月26日收盤價計算的股息率:

四大行A股股息率的算數(shù)平均值是4.52%,已經(jīng)相當于兩年期定期存款基準利率的兩倍多。由于股價更低,H股股息率則更高,其中農(nóng)行的股息率已經(jīng)超過5年期定期存款利率的2倍多:

即便是有些銀行的定期存款在基準利率上有所上浮,仍遠低于四大行的股息率。當前,一些中小銀行的五年定期存款利率上浮之后可以達到3.3%左右。

四大行的股息率,甚至已經(jīng)超過自己理財產(chǎn)品的預(yù)期年化收益率。

2018年6月26日,工商銀行官網(wǎng)顯示的一款理財產(chǎn)品——工銀穩(wěn)利56天,預(yù)期年化收益率為4.3%,而工行A股和H股的股息率分別為4.32%和4.52%。

理財產(chǎn)品和股票都是“不保本”的。那同樣是工行,理財產(chǎn)品的預(yù)期收益率與股息,哪個更穩(wěn)?

破凈大軍奔三:銀行股估值風險釋放進行時

自上市以來,四大行的分紅率一向穩(wěn)健,基本上保持在凈利潤的30%左右。股息率上升,是股價跌出來的。

經(jīng)過近期滬港深三市的同步下跌,41家A股和H股股價集體受挫。股價破凈大軍逼近30家,再度“奔三”。在今年春節(jié)后的“春季躁動”之中,銀行股曾一度領(lǐng)銜滬港深三市,彼時三個市場破凈銀行股家數(shù)大幅縮減。對比圖如下:

新上市銀行大股東集體增持:部分銀行估值修復(fù)預(yù)期已露端倪

實際上,早在上證綜指跌破3000點之前,就已經(jīng)有一些銀行的大股東開始增持,主要是這兩年新上市的銀行。

今年5月份,兩家新上市的城商行先后發(fā)布了大股東增持的公告——上海銀行和江蘇銀行。

5月19日,江蘇銀行發(fā)布公告稱:第一大股東江蘇信托于2018年5月17日至18日,增持了公司股份約3129萬股,占公司總股本的0.27%。

5月20日,上海銀行發(fā)布公告稱:第二大股東上港集團于2018年5月8日至2018年5月18日,增持了公司股份約1957萬股,占本公司總股本的0.25%,合計增持金額約3.04億元。

上海銀行和江蘇銀行是2016年開始的這輪商業(yè)銀行上市潮中規(guī)模最大的兩家,而這兩家銀行幾乎同時進行了差不多規(guī)模的增持,一大背景就是破凈以及股價維穩(wěn)機制將被觸發(fā)。彼時,上海銀行和江蘇銀行的市凈率分別為0.94倍和0.9倍。

另外,同為2016年新上市的杭州銀行,也于2018年6月26日發(fā)布公告稱,公司大股東紅獅集團已完成增持計劃,過去六個月內(nèi)共增持1002.6萬股,占總股本的0.27%。目前,杭州銀行市凈率為0.91倍。

但仔細觀察增持時點,并不都是觸發(fā)股價維穩(wěn)機制的原因。尤其是上海銀行,大股東首次開始增持時,并沒有觸發(fā)維穩(wěn)機制。這在當時點燃了市場對于超跌銀行股估值修復(fù)的預(yù)期。實際上,即便是上證指數(shù)逼近2800點,上海銀行從年初至今仍有超過9%的漲幅,是今年以來僅有的兩家股價上漲的銀行。

從歷史估值水平上看,當前大銀行的估值水平仍高于2016年初上證指數(shù)2600多點時的水平。但新上市的中小銀行經(jīng)過新股上市后的例行上漲之后,經(jīng)過持續(xù)調(diào)整,已經(jīng)開始回到銀行業(yè)普遍的估值區(qū)間。

過去兩年一系列的金融強監(jiān)管政策很難說對銀行股是否構(gòu)成利好,但有一項政策可能會對投資者未來選擇銀行股帶來便利:監(jiān)管政策開始擠掉中小銀行利潤表上的水分。

監(jiān)管新政擠水分:銀行股財報透明度或增加

近期有關(guān)報道稱監(jiān)管層已經(jīng)要求各個銀行將逾期90天以上的貸款計入不良貸款中。四大行已經(jīng)采取了新的不良認定方式,而大部分中小銀行還未將90天以上的貸款全部計入不良貸款中。

不良貸款的認定口徑在很大程度上可以影響銀行的利潤含金量。對于不良認定偏離度較大的銀行,特別是一些逾期90天以上貸款遠大于不良貸款余額的銀行來講,寅吃卯糧,透支未來利潤,是很有可能出現(xiàn)利潤下滑的情況的。

如果全部的上市銀行在未來都實施“90天以上逾期全計入不良”,那么銀行的整體利潤含金量會有所提升。

而資管新規(guī)的出臺更限制了銀行資金的流向。同業(yè)理財、資管計劃、信托受益權(quán)等通過SPV委外通道投資的資金將會重新回表。這雖然對銀行的盈利也是有很大影響的,但同時也是在降低銀行當前面臨的系統(tǒng)性風險。

表外資產(chǎn)回歸表內(nèi)的過程可能會暴露出很多以前隱藏的風險,但隨著風險被股價下跌所消化,這也意味著未來有可能會看到含金量更高的銀行股財報。

從這一系列的政策出臺上看,拆杠桿的過程,實際上是在給各大上市銀行財報擠水分,釋放風險的過程。

拆杠桿很痛苦,還會拆出雷,期間很可能會伴隨著股價的持續(xù)下跌。但去杠桿和股價下跌,就意味著風險在逐步釋放。

如果資產(chǎn)質(zhì)量穩(wěn)定,股價越低,銀行股的投資風險其實也在降低。

營收增速探底回升:優(yōu)質(zhì)銀行最壞的時候是否已經(jīng)過去?

盡管市場趨于悲觀,但實際上2018年一季度,一些大中型銀行經(jīng)營情況是有改善的,一個明顯的信號就是營收普遍恢復(fù)增長。

上市銀行調(diào)節(jié)利潤的手法太多,有時候營收變動更有參考價值。2018年一季度,A股只有四家銀行營收下滑,而在2017年一季度,下滑家數(shù)高達12家。如圖所示:

大銀行的估值之錨:7時代是否重新來臨?

四大行股息率重回4時代就是“抄底”的時刻嗎?未必,這或許只是剛剛進入射程之內(nèi),處在觀察名單上。

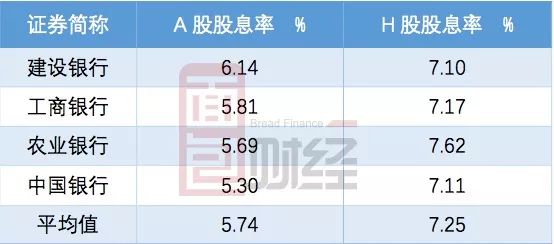

如果將四大行的股票視為一種準債券,那就要比較歷史上的股息率情況。最近一次銀行估值低點出現(xiàn)在2016年的2月底,當時四大行股息率整理見下表:

四大行2016年2月底港股股息率都在7%以上,A股股息率都在5%以上。

壞消息是,當前四大行的股息率比較兩年多前仍然有一定的差距。但好消息是,兩年前當四大行A股的股息率集體達到5%以上,H股股息率集體超過7%之后,同時都迎來了一波銀行股的大行情。

其中,就連號稱宇宙行的工商銀行,體量如此巨大,也在兩年的時間內(nèi)翻倍有余。

對于爛公司,下跌會很恐怖,一去不回頭,甚至退市。但對于能帶來穩(wěn)定現(xiàn)金流的優(yōu)質(zhì)資產(chǎn),如果盈利能力仍在,僅僅是價格下跌,跌出來的可能就是機會。

但是這需要識別,即便是對于強監(jiān)管之下的銀行股也是如此。(LZQ/CBB)

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“面包財經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!