杠桿地產(chǎn)

杠桿地產(chǎn)

專注企業(yè)債務(wù)紓困與價(jià)值重組的實(shí)戰(zhàn)筆記?服務(wù)銀行、AMC、政府平臺(tái)及民營(yíng)企業(yè)?涅槃貸 3.0 開(kāi)創(chuàng)踐行者?以 “鐵算盤、鐵賬本、鐵規(guī)章” 重塑信用。

作者:桿姐

來(lái)源:杠桿地產(chǎn)(ID:Property-Market)

中原霸主建業(yè)地產(chǎn),2021年初提出“大中原戰(zhàn)略”,成功與否,有待未來(lái)觀察。

雙冠王背后,其實(shí)也有一些細(xì)節(jié)值得說(shuō),建業(yè)也有壓力,且不小——這么多年都不主動(dòng)走出河南的建業(yè),啟動(dòng)“大中原戰(zhàn)略”背后,顯然不那么簡(jiǎn)單。

01

2021上半年,建業(yè)地產(chǎn)銷售金額達(dá)到310.5億元,同比增長(zhǎng)3.5%;銷售面積405.2萬(wàn)平方米,同比增長(zhǎng)9.9%——依舊是河南區(qū)域房地產(chǎn)市場(chǎng)雙冠王,但這個(gè)增速顯然讓人不夠滿意。

比較起來(lái),建業(yè)2021上半年的表現(xiàn),還是值得思考。下文會(huì)進(jìn)一步寫,請(qǐng)期待。

營(yíng)收方面,2021上半年,建業(yè)地產(chǎn)的營(yíng)收從2020年同期的130.19億元,增長(zhǎng)至203.57億元,增幅高達(dá)50%多。

2020年同期銷售成本不到100億元,2021上半年增長(zhǎng)至167億元出頭——銷售成本的支出增速,顯然高于營(yíng)收增速。

2020上半年,如下圖,歸母凈利潤(rùn)為7.27億億元,2021年同期,7.29億元。

顯然,這也就是我們常說(shuō)的增收不增利。

所以我們看每股盈利,基本的2020上半年還有2毛6多一點(diǎn),2021年同期不到2毛6了。看攤薄后的,2020上半年接近2毛6,2021年同期也是不到2毛6了。

對(duì)了,如果細(xì)看,會(huì)發(fā)現(xiàn),2020上半年,建業(yè)地產(chǎn)毛利率還超過(guò)23%,2021年同期掉到不到18%了,2020全年,尚有接近20%——杠桿地產(chǎn)回顧看了一下,過(guò)去好多年,建業(yè)地產(chǎn)的毛利率動(dòng)輒30%多,最差也是20%,低到2020年的境地,特別是2021上半年的情況,真的是……

2020全年也是不到5個(gè)點(diǎn)——而過(guò)去一些年,如此低,極為罕見(jiàn)。總的來(lái)說(shuō),建業(yè)地產(chǎn)的盈利能2020年開(kāi)始,受到了極大的壓力。

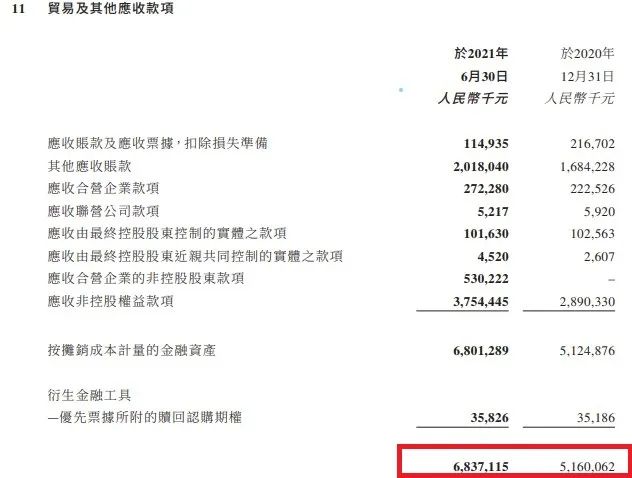

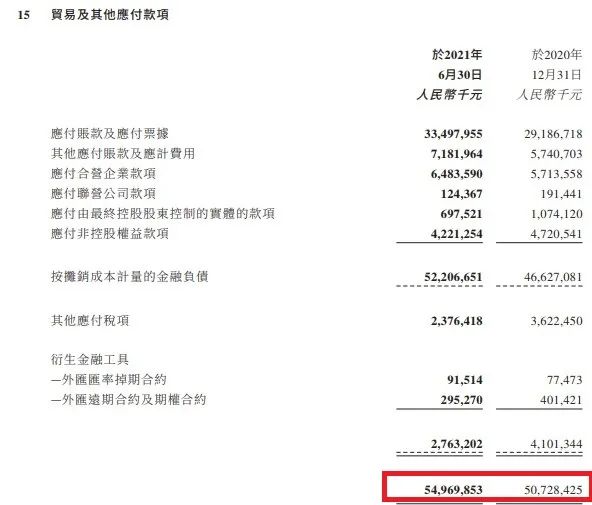

應(yīng)收應(yīng)付均增長(zhǎng),短債似乎無(wú)憂,現(xiàn)金及現(xiàn)金等價(jià)物大幅減少

總的來(lái)說(shuō),還是有不小比例的增長(zhǎng),如下圖。

同時(shí),應(yīng)付的也從2020上半年的500億元出頭,增長(zhǎng)至2021年同期的小550億元。如下圖,我們看具體結(jié)構(gòu),也很有意思。

其中,截至2021年6月末,有息負(fù)債余額約為282.93億元,較2020年末下降了9.6%;

2021年上半年平均融資成本約為7.6%,與去年同期基本持平。

億元,2020年底為226.19億元——大幅下降,錢去哪了?

不過(guò)2021上半年,建業(yè)地產(chǎn)總的融資成本,由2020年同期的3.70億元,上升25.7%至

4.64億元。主要由于:

1) 本期人民幣兌美元匯率波動(dòng),令遠(yuǎn)期外匯合約、外匯期權(quán)及外匯掉期合約等衍生金融工具的公允價(jià)值變動(dòng)虧損約人民幣1.19億元(2020年同期:收益約人民幣0.96億元);

2) 借貸利息支出減少約人民幣1.20億元抵沖所致。

另外杠桿地產(chǎn)注意到,建業(yè)地產(chǎn)的擔(dān)保還是不低。

截至2021年6月末,為合營(yíng)企業(yè)及聯(lián)營(yíng)公司的銀行借款及其他借款向金融機(jī)構(gòu)的擔(dān)保金額還是不少,68億元出頭。

2020年末,這一數(shù)字為83億元。

本集團(tuán)密切監(jiān)察該等合營(yíng)企業(yè)及聯(lián)營(yíng)公司相關(guān)借款的還款進(jìn)度。于報(bào)告期末,董事認(rèn)為本集團(tuán)不大可能因該等擔(dān)保而面臨申索。

具體來(lái)說(shuō):

于2019年12月24日及2020年5月7日,本集團(tuán)訂立兩項(xiàng)安排,就河南弘道商務(wù)信息諮詢有限公司(「河南弘道」)人民幣500,000,000元的五年期銀行貸款(年度擔(dān)保費(fèi)用為未償還本金的1%)及嘉耀(國(guó)際)投資有限公司(「嘉耀國(guó)際」)于2021年到期的203,000,000美元已發(fā)行債券(年度擔(dān)保費(fèi)用為債券本金的1.5%)分別向由胡葆森先生控制的實(shí)體河南弘道及嘉耀國(guó)際提供擔(dān)保。

截至2021年6月30日止六個(gè)月,財(cái)務(wù)擔(dān)保收入人民幣10,103,000元( 2020年:人民幣5,755,000元)已確認(rèn)。

綜上,建業(yè)地產(chǎn)的債務(wù)、資金情況蠻有意思的。

區(qū)域特征太顯著,出狀況了!

建業(yè)地產(chǎn)的中期業(yè)績(jī)公告說(shuō):

本公司積極促進(jìn)房地產(chǎn)銷售,銷售業(yè)績(jī)穩(wěn)步增長(zhǎng)。

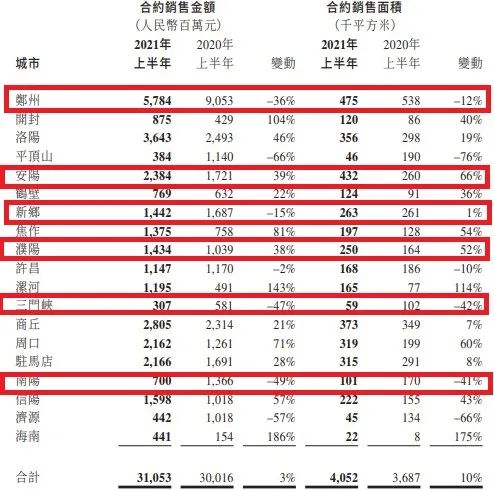

上文第一部分,杠桿地產(chǎn)也寫了,截至2021年6月末,合同銷售金額約310.53億元,合同銷售面積約405.15萬(wàn)平米,同比分別增長(zhǎng)3.5%和9.9%——文初,我沒(méi)寫面積增速高于總銷售金額,這意味著啥?

意味著,均價(jià)大概跌了。

此外,還有安陽(yáng)、新鄉(xiāng)、濮陽(yáng)、三門峽、南陽(yáng)等城市,我們簡(jiǎn)單一看銷售面積和金額變動(dòng)可以發(fā)現(xiàn),這些地方的均價(jià)似乎都是跌的。

對(duì)了,建業(yè)地產(chǎn)的中期業(yè)績(jī)公告還說(shuō):

2021年上半年,河南省商品房銷售面積6,224萬(wàn)平方米,同比增長(zhǎng)14.3%;商品房銷售額人民幣4,215億元,增長(zhǎng)19.2%。房地產(chǎn)開(kāi)發(fā)投資人民幣3,730億元,同比增長(zhǎng)11.5%。

按合同金額計(jì)算,建業(yè)地產(chǎn)截至2021年6月末,在河南省市場(chǎng)占有率為7.3%。

我們可以設(shè)想,這樣的市場(chǎng)行情,未來(lái)這些房子交房后,建業(yè)地產(chǎn)的毛利、凈利指標(biāo)會(huì)如何?

2021上半年,共有28個(gè)項(xiàng)目動(dòng)工建設(shè),新開(kāi)工面積332.2萬(wàn)平方米,較去年同期下降27%。

中期業(yè)績(jī)公告說(shuō):

本公司堅(jiān)持以銷定產(chǎn),確保供銷存匹配,根據(jù)客戶分布及預(yù)計(jì)銷售情況進(jìn)行開(kāi)工管理,有助于進(jìn)一步提升本集團(tuán)產(chǎn)品競(jìng)爭(zhēng)力和市場(chǎng)表現(xiàn),使本公司保持安全合理的庫(kù)存結(jié)構(gòu)。

當(dāng)然,杠桿地產(chǎn)也要說(shuō)一句,也跑輸了全國(guó)。

對(duì)了,建業(yè)地產(chǎn)的中期業(yè)績(jī)公告說(shuō):

2021年下半年,本公司計(jì)劃共有81個(gè)項(xiàng)目動(dòng)工建設(shè),建筑面積約為663.2萬(wàn)平方米。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“杠桿地產(chǎn)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 中原霸主出狀況了|中報(bào)透視⑦