資管裕道人

資管裕道人

專注企業債務紓困與價值重組的實戰筆記?服務銀行、AMC、政府平臺及民營企業?涅槃貸 3.0 開創踐行者?以 “鐵算盤、鐵賬本、鐵規章” 重塑信用。

作者:裕道人

來源:資管裕道人(ID:lwwjy1991)

2017-2019年,是非標高峰時刻。

對應到金交所是萬億規模,而對應到信托行業,2019行業創下的巔峰記錄24萬億,那是信托業的高光時刻。

在剛兌、高息、低風險三重光環之下,引得無數高凈值客戶盡折腰。

然而風云變化,高光只是一瞬間。自2019年金融業工作會議之后,守住金融系統性風險的底線成為了高層定調和行業共識。疊加2018年以來橫空出世的資管新規,加上強監管、降杠桿、去通道的三重“緊箍咒”之下,規模出現了快速下降。

一般的信托產品最長期限不超過三年(有超過的也是資金池滾動發行),從2017-2019年,三年之后也就是2020-2022。換句話說,當下及今后一段時間,是非標資金大量到期的日子。

在《資金信托》的規定之下,非標產品額度和規模的下降是必然,腰斬都不為過。加上資金池模式的終結,信托規模下降。如何承接這萬億資金,就成為了信托乃至眾多資管機構越來越焦慮的一件事情。

雖然這兩年信托行業加快了轉型升級的步伐,標品信托,股權信托,證券投資類信托規模逐步增長,金融行業轉型創新有一個原則或者鐵律:那就是步伐不能太快,規模不能太大,很容易扯著淡。零售之王的前車之鑒,至今依舊歷歷在目。

這樣就意味著,新設信托產品的規模遠遠趕不上到期資金的規模。

目前行業還沒有開發出合適產品或者說能夠承接如此規模的到期資金,所以出現了行業的馬太效應和資金漏出效應。前期規模大的信托公司雖然占據了一定的優勢,但是今年以來地產行業的滾滾天雷,讓這些大信托公司應接不暇,疲于應付。規模小的信托公司,反而躲過了這一劫。

時也?勢也。此一時彼一時,雖然行業從業人員和監管對于信托轉型有預期,部分更是做好了長期艱苦奮斗的思想準備。

但是客戶是沒有耐心的,追求收益是第一選擇。你這里沒有產品或者比別人家收益低,那流失是大概率事件。

信托業發布了二季度信托資產規模的數據(20.64萬億),雖然相對于比去年最低點有多觸底回升,但背后卻是越來越多非標產品的到期,信托公司面臨著資產規模流失的壓力。

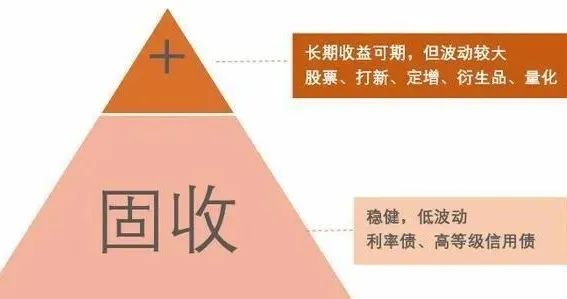

面對萬億非標資金,沒有哪家資管機構不會心動。于是紛紛八仙過海各顯神通,開發出了諸如FOF和“固收+”產品,甚至是目標策略產品。

由于“固收+”產品在去年的良好業績,今年被各大機構力挺。甚至一度被譽為是信托非標的替代品。另外一個FOF產品,近幾年也取得了飛速發展,但是兩類產品的局限性依舊明顯。來自21世紀資管研究院的報道,充分說明了這一點。

從高凈值客戶角度來看

對于過去習慣于剛兌和高息的固收產品的投資人而言,對于非標資產的低風險高回報仍然有著近乎本能的訴求,但是另一方面卻不希望凈值波動超過5%,甚至是不希望產品凈值低于1元。

這樣的訴求在以前還能夠理解,但是放在后疫情時代來看,兼顧低風險、流動性和高收益的產品本身就是一個不可能三角。

所以以后做資管,一開始就不要宣稱或者隱含保收益的承諾。一來不合法,二來不現實。

從產品的角度來看

所謂的“固收+”,其實就是固定收益加權益,這一類產品往往是在這兩類資產中設置一個合理的比例,既保持有底層債券資產的穩健回報,又能通過權益類市場博取一個超額的回報。近三年規模開始逐步上揚,目前越來越有被視為非標性替代品的趨勢。不過問題就出在了權益市場,去年“固收+”的成績讓人心動。而今年隨著茅系列等資產的集體下挫,“固收+”產品并沒有兌現預期收益。

一句話,看市場行情吃飯。

不僅如此,“固收+”更像是偏債型混合基金,即70%的債券加上30%的股票投資策略。債券部分的收益來源于票息和杠桿交易,權益部分收益則來自于資本利得和股息紅利,現實操作中這類產品的收益率可能會高于現金管理類產品,但是卻未能跑贏基礎產業和房地產類的非標產品。

FOF

FOF產品在近兩年取得了較快的發展,今年上半年銷售規模就已經超過去年。FOF之所以受歡迎:一方面在于其絕對意義上的分散,通過分散投資最大限度地降低凈值的波動性,滿足高凈值客戶的訴求;另一方面多元化的投資策略能夠捕捉到新的投資風口,創造超額回報,達到客戶的收益率要求。

目前來看,部分FOF實現的年化收益率確實遠超信托非標。但是面臨的尷尬就是“FOF產品賺錢,但客戶不賺錢”,尷尬局面背后的原因就是客戶管不住手,習慣于固收的客戶會因市場的頻繁波動而選擇申購和贖回,無法通過FOF組合優勢來獲取一個可觀的回報。而且FOF本身追求的是相對收益,即超過行業平均收益即可,但是投資人的訴求是絕對收益,兩者之間存在著天然的不平衡和不匹配。

這一產品顧名思義,就是先制定收益目標,在圍繞這個目標進行資產配置計劃。通過投資模型降低不同資產之間的相關性,從而令整個組合凈值波動性控制在較低水準,實現低風險與高回報的兼顧。

目前這一產品策略在歐美等國家運行較為順暢,但是能否在中國市場落地,進而承接萬億非標到期資金,這些目前來看都是未知數。挑戰艱巨是必然的事情,目前最大的問題還是兌現收益的前提下,盡可能降低組合的波動幅度。

牢記:高風險未必會帶來高回報,高回報肯定要承受高風險,不滿足這一條件和定律的,都是忽悠。

舊時代漸行漸遠,新時代尚未到來

保護好本金,才是最最重要的。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“資管裕道人”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 嚴肅討論:萬億信托非標何處去?