距離融創(chuàng)放棄金科的控股權(quán)爭(zhēng)奪僅過去一年多,金科兩大股東的離婚財(cái)產(chǎn)分配糾紛已上升至一致行動(dòng)關(guān)系破裂。

作者:rating狗

來源:YY評(píng)級(jí)(ID:YYRating)

距離融創(chuàng)放棄金科的控股權(quán)爭(zhēng)奪僅過去一年多,金科兩大股東的離婚財(cái)產(chǎn)分配糾紛已上升至一致行動(dòng)關(guān)系破裂。截至本報(bào)告日,公司尚未就深交所關(guān)注函要求,披露解除一致行動(dòng)關(guān)系的具體內(nèi)容。我們根據(jù)目前信息推測(cè),解除一致行動(dòng)人后,黃紅云仍可保住金科實(shí)控人地位,董事會(huì)中黃紅云的話語權(quán)也更勝一籌。但是金科股權(quán)結(jié)構(gòu)分散,實(shí)控人持股比例相對(duì)少,始終留有隱患。

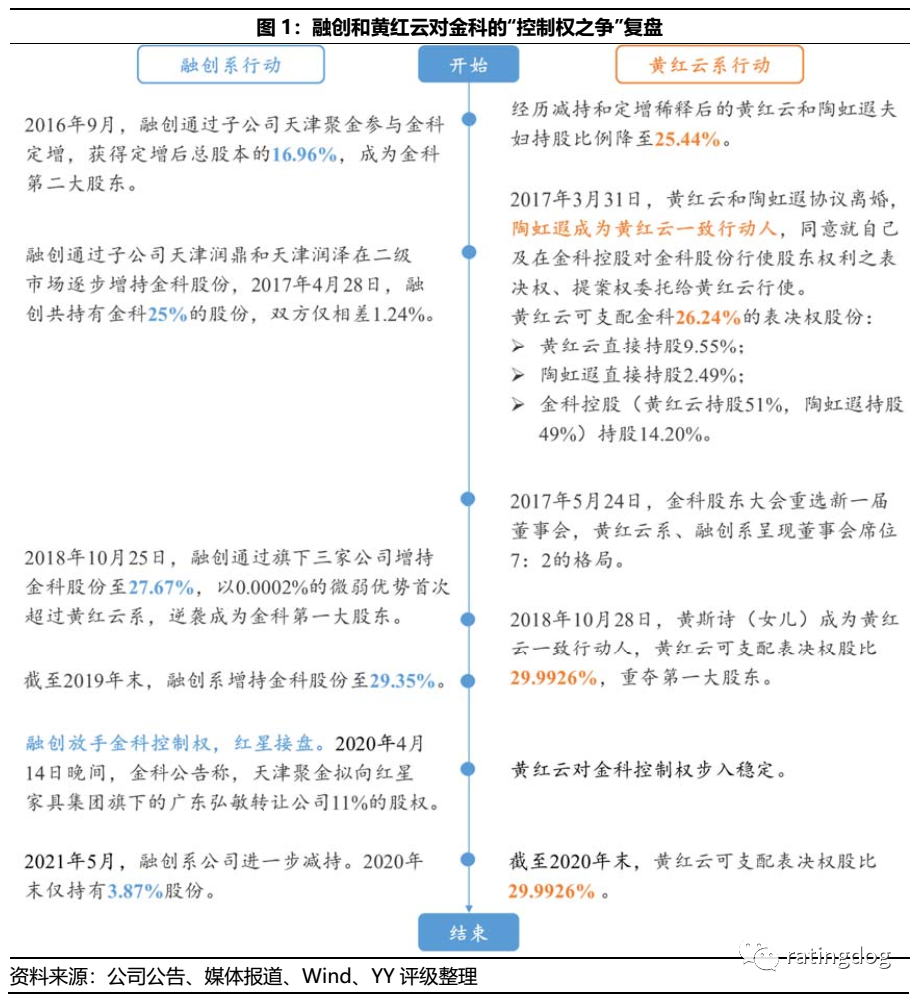

經(jīng)營邊際來看,公司上半年銷售和回款正常,土儲(chǔ)充足,在19年擴(kuò)張中加大城市下沉,導(dǎo)致目前尚存約四成土儲(chǔ)位于三線及以下城市。20年至21Q1,公司有意提升拿地城市能級(jí),僅從2021Q1新獲土儲(chǔ)來看,公司保持了大本營重慶的優(yōu)勢(shì),但在其他城市的土儲(chǔ)質(zhì)量則存在分化。財(cái)務(wù)方面,公司三道紅線指標(biāo)在2020年末快速轉(zhuǎn)綠,即得益于債務(wù)受控和經(jīng)營回款,也依靠物業(yè)子公司分拆上市、發(fā)行永續(xù)債和增加少數(shù)股東權(quán)益等手法。與此同時(shí),公司表內(nèi)融資結(jié)構(gòu)惡化值得關(guān)注,而YY之前深度報(bào)告所述的表外債務(wù)風(fēng)險(xiǎn)也并未緩解。黃紅云與融創(chuàng)對(duì)金科地產(chǎn)集團(tuán)股份有限公司(以下簡(jiǎn)稱“金科”或“公司”)的“控制權(quán)之戰(zhàn)”打了近四年,中途黃紅云曾對(duì)媒體堅(jiān)定表示“金科就是我的生命”,“個(gè)人不會(huì)放棄公司控制權(quán)”,他通過和前妻+女兒結(jié)為一致行動(dòng)人、修改公司章程掌控董事會(huì)等操作,并留有至高可達(dá)9%股比的員工持股計(jì)劃作為后手,最終贏下了這場(chǎng)明爭(zhēng)暗斗。

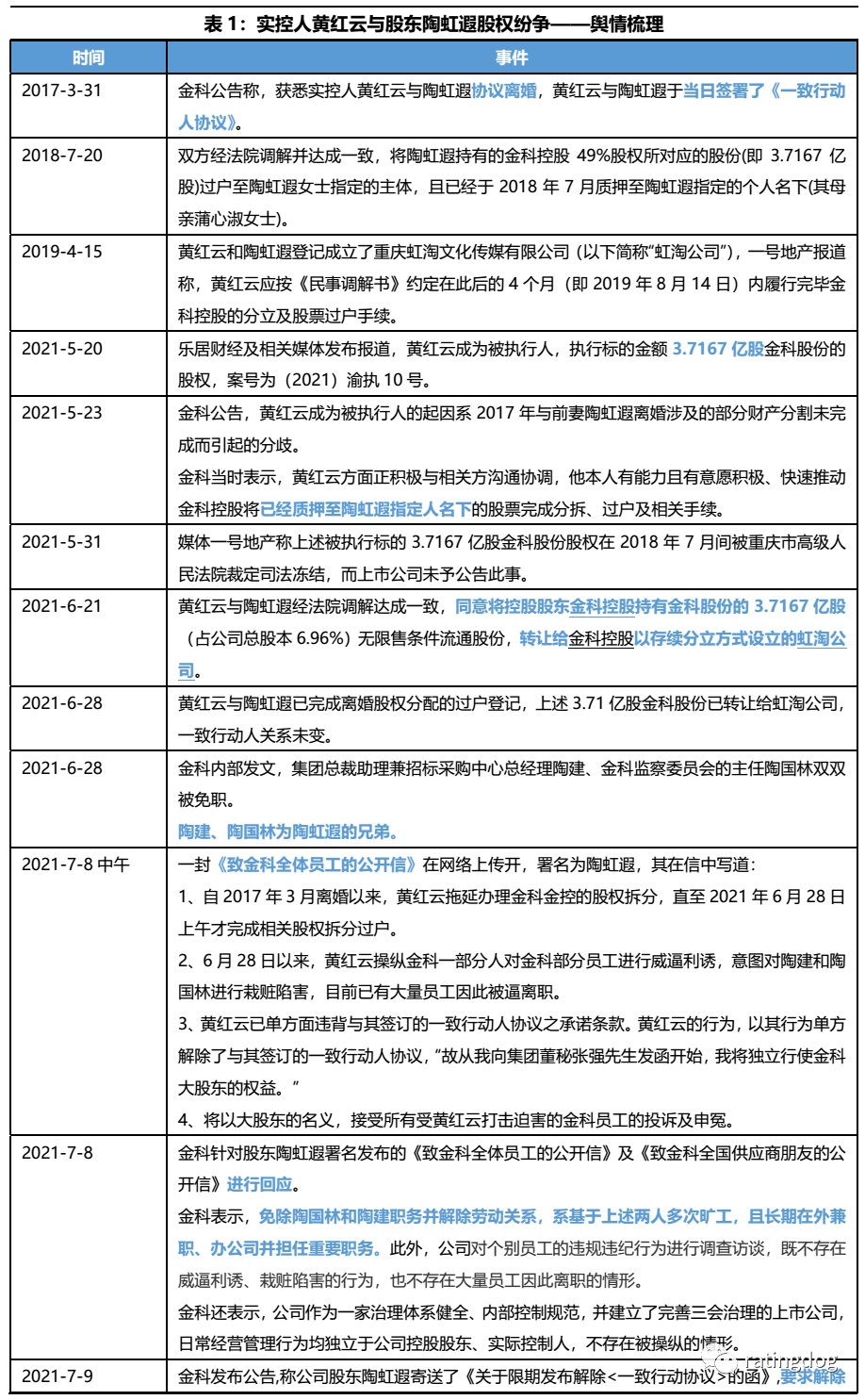

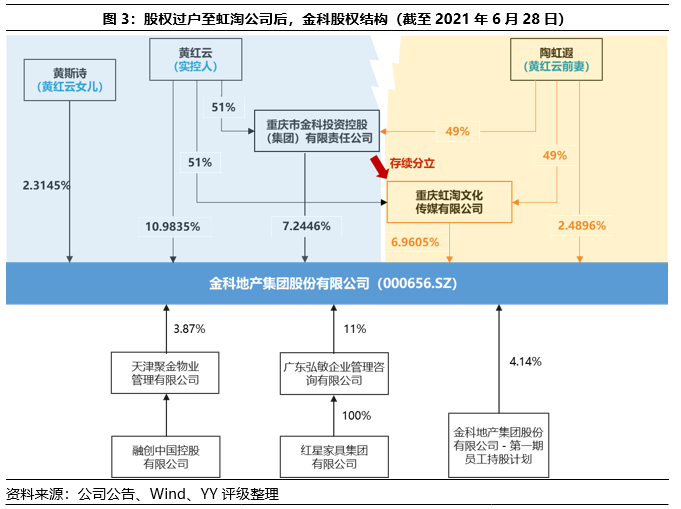

隨著2020年4月起融創(chuàng)放手,將所持11%金科股權(quán)轉(zhuǎn)讓給紅星家具集團(tuán)并進(jìn)一步減持,市場(chǎng)認(rèn)為黃紅云對(duì)金科控制權(quán)步入穩(wěn)定。但不料一年之后,黃紅云的家庭紛爭(zhēng)讓其控制權(quán)增添變數(shù),引發(fā)監(jiān)管發(fā)函詢問,上市公司的治理層面籠罩一層陰云。有關(guān)于黃紅云和前妻陶虹遐股權(quán)紛爭(zhēng)按時(shí)間順序梳理如下表。股權(quán)紛爭(zhēng)起源于雙方2017年離婚涉及的股權(quán)分配,但當(dāng)時(shí)正值“野蠻人”蹲守門外虎視眈眈,雙方離婚后結(jié)為一致行動(dòng)人,共御外敵,股權(quán)分割糾紛相對(duì)平靜。“野蠻人”離場(chǎng)后,分股計(jì)劃重新提上日程,內(nèi)部博弈開始。2021年5月,黃紅云因?yàn)檫t遲未完成股權(quán)分拆及過戶,成為被執(zhí)行人;2021年6月28日,雙方完成離婚股權(quán)分配的過戶登記,金科控股將所持3.7167億股金科股份轉(zhuǎn)讓給由金科控股通過存續(xù)分立方式設(shè)立的虹淘公司。就在同一天,金科解除了兩位高管陶建、陶國林的職務(wù),這兩位高管是陶虹遐的兄弟,引發(fā)陶虹遐反擊,陶虹遐發(fā)布《致金科全體員工的公開信》,并向董秘寄送了《關(guān)于限期發(fā)布解除<一致行動(dòng)協(xié)議>的函》,要求解除與黃紅云的一致行動(dòng)關(guān)系。至此,離婚財(cái)產(chǎn)分配糾紛上升至一致行動(dòng)關(guān)系破裂。甚至引發(fā)深交所關(guān)注,向公司發(fā)函,要求披露解除一致行動(dòng)關(guān)系的具體內(nèi)容,并要求公司于7月16號(hào)前反饋材料并對(duì)外披露。截至本報(bào)告日,公司尚未披露答復(fù)。02 對(duì)黃紅云實(shí)控權(quán)的影響

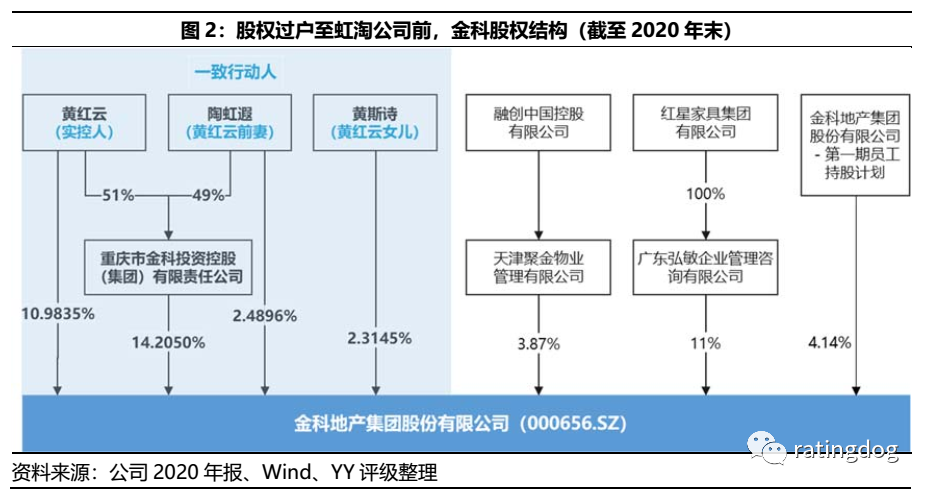

從去年融創(chuàng)放手到今年6月28日股權(quán)分割前,金科的股權(quán)結(jié)構(gòu)一直穩(wěn)定在下圖所示的格局。黃紅云及其一致行動(dòng)人—金科控股、前妻陶虹遐、女兒黃斯詩合計(jì)持有金科29.9926%的股份,紅星家具集團(tuán)持股11%,融創(chuàng)僅通過天津聚金持股3.87%。鑒于陶虹遐、黃斯詩將股東權(quán)利之表決權(quán)委托黃紅云行使,黃紅云享有29.9926%股比的表決權(quán),以相對(duì)優(yōu)勢(shì)掌握對(duì)金科的實(shí)際控制權(quán),但股權(quán)結(jié)構(gòu)相對(duì)分散。6月28日,金科控股將所持3.7167億股金科股份(占金科地產(chǎn)的6.9605%)轉(zhuǎn)讓給通過存續(xù)分立方式設(shè)立的虹淘公司。所謂存續(xù)分立,是指一個(gè)公司將一部分財(cái)產(chǎn)或營業(yè)依法分出,成立兩個(gè)或兩個(gè)以上公司的行為。股權(quán)過戶后,虹淘文化持有金科6.9605%股比,金科控股對(duì)金科的股比由14.205%降為7.2446%,其他股東持股比例不變。黃紅云在金科控股和虹淘文化股權(quán)結(jié)構(gòu)中占比51%,陶虹遐占比49%。根據(jù)公司公告,解除一致行動(dòng)關(guān)系,有兩種情形:

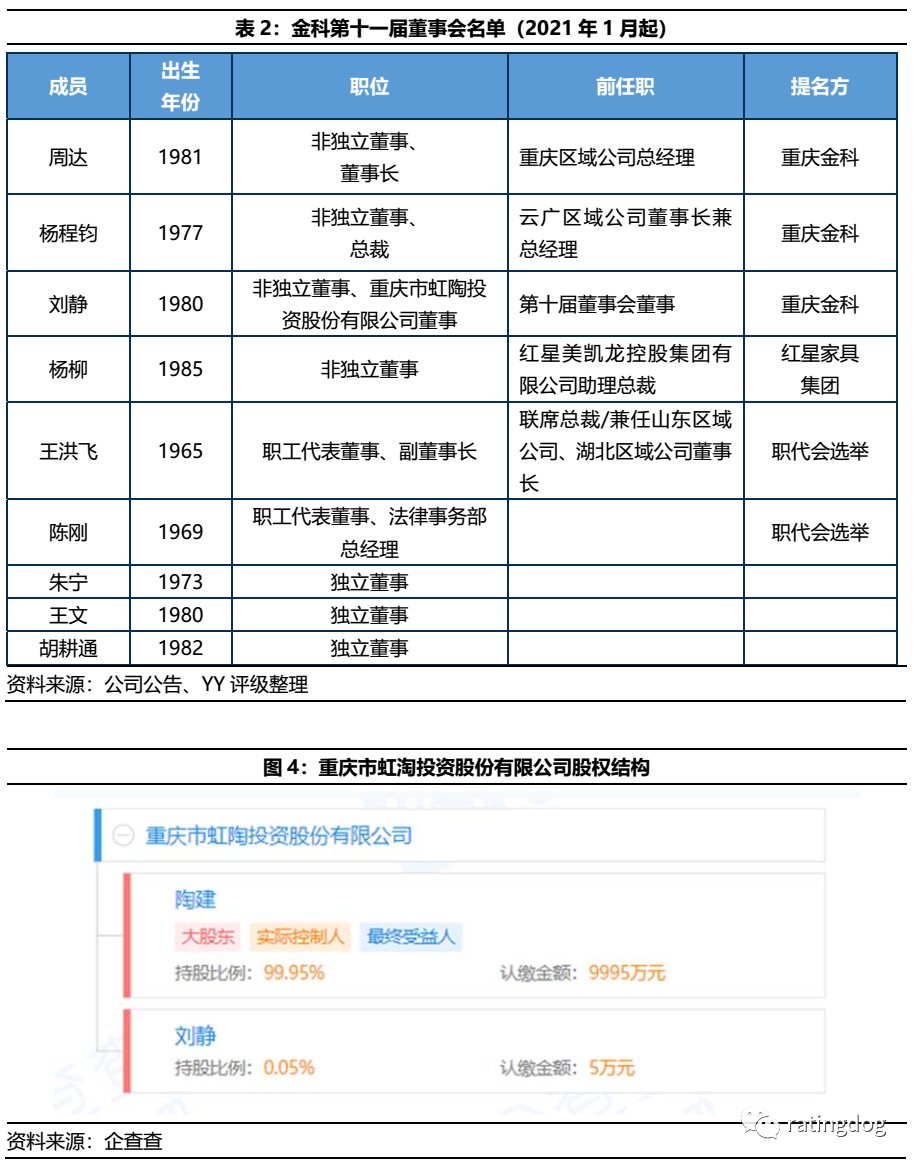

(1)若雙方就陶虹遐女士直接持有的股份(即占公司總股本2.49%的股份)解除一致行動(dòng)關(guān)系,黃紅云實(shí)際可支配公司表決權(quán)的股份比例為27.5030%。(2)若虹淘公司亦與黃紅云先生解除一致行動(dòng)關(guān)系,黃紅云實(shí)際可支配公司表決權(quán)的股份比例為20.5425%(說明黃紅云持股51%但并未控股,疑為存在其他協(xié)議)。情形(2)顯然對(duì)黃紅云更不利,對(duì)此他已找好援軍:金科公告稱,2021年7月8日,公司收到主要股東的書面文件,為保障和鞏固黃紅云對(duì)金科的實(shí)際控制地位,當(dāng)黃紅云對(duì)金科實(shí)際可支配表決權(quán)的股份比例小于等于20.5425%的情況下,該主要股東將其持有公司6%股份比例的表決權(quán)委托給黃紅云先生行使,有效期為五年。此外,若虹淘公司與黃紅云解除一致行動(dòng)關(guān)系,仍須滿足根據(jù)《上市公司收購管理辦法》及《上市公司收購及股份權(quán)益變動(dòng)信息披露業(yè)務(wù)指引》(征求意見稿)的相關(guān)規(guī)定要求,在發(fā)布解除公告之日起的十二個(gè)月內(nèi)繼續(xù)遵守一致行動(dòng)等義務(wù)和承諾。則情形(2)下,一年內(nèi)黃紅云對(duì)金科可支配表決權(quán)為27.5030%,一年后至五年內(nèi),黃紅云可支配表決權(quán)為26.5425%。目前來看黃紅云仍可保住實(shí)控人地位,但與其他家族創(chuàng)業(yè)企業(yè)相比,他的持股比例相對(duì)較小,股權(quán)分散留有隱患,融創(chuàng)的介入便是前車之鑒。據(jù)查,陶虹遐本人作為公司股東,未在金科內(nèi)任職。其兄弟陶建被免職前擔(dān)任集團(tuán)總裁助理兼招標(biāo)采購中心總經(jīng)理,陶國林被免職前擔(dān)任金科監(jiān)察委員會(huì)的主任,均非房企內(nèi)部不可替代的關(guān)鍵職位,預(yù)計(jì)離職后對(duì)公司經(jīng)營業(yè)務(wù)的影響不大。董事會(huì)方面,金科于2021年1月29日股東大會(huì)通過了新一屆董事會(huì),任期三年。根據(jù)非獨(dú)立董事的在職及過往任職經(jīng)歷揣測(cè)親疏關(guān)系,周達(dá)、楊程鈞、王洪飛均有區(qū)域公司的工作經(jīng)歷,應(yīng)與創(chuàng)始人黃紅云關(guān)系更緊密。劉靜除了擔(dān)任金科董事以外,還任重慶市虹陶投資股份有限公司的董事,企查查顯示該公司大股東為陶建。因此,推測(cè)劉靜偏向于陶虹遐派系。由此可推測(cè),在董事會(huì)中,黃紅云話語權(quán)更勝一籌。4.1 銷售及土儲(chǔ)質(zhì)量

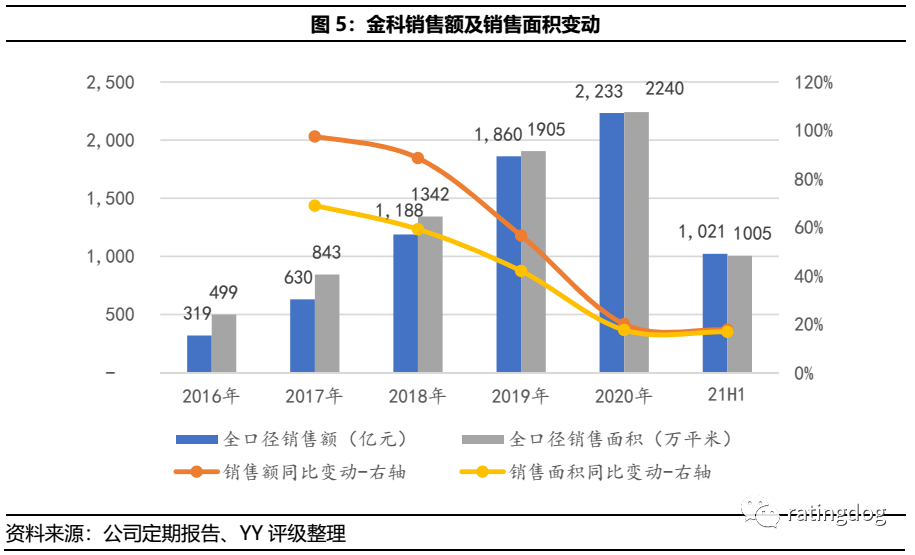

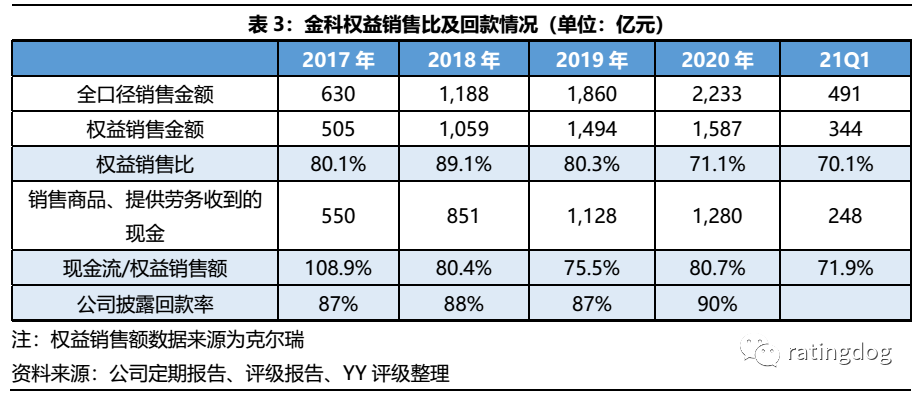

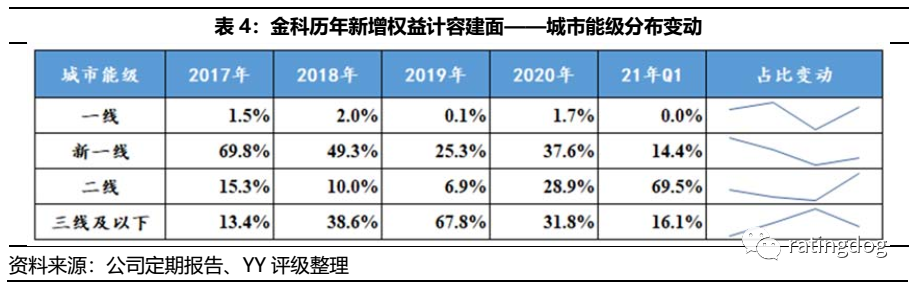

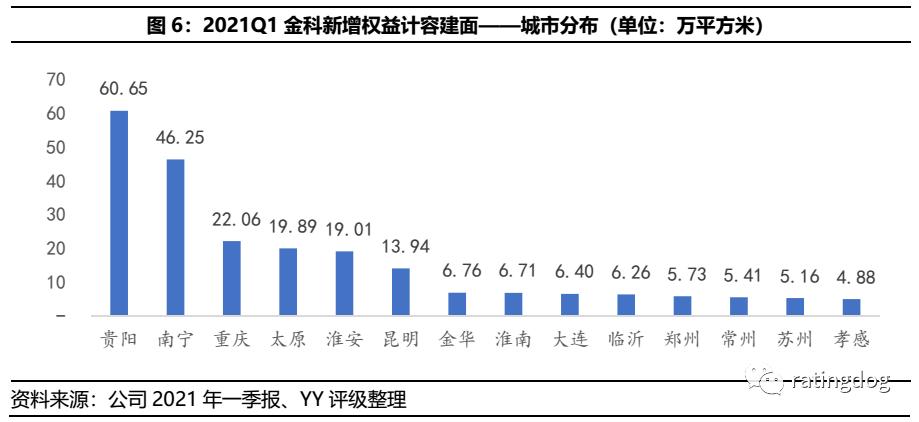

2021年1-6月,金科及所投資的公司實(shí)現(xiàn)銷售額約1,021億元,同比增長(zhǎng)17.6%;銷售面積約1,005萬平方米,同比增長(zhǎng)16.9%。按照2021年銷售目標(biāo)計(jì)劃(不低于2,500億元),上半年完成全年目標(biāo)的41%。下半年是發(fā)力推盤還是動(dòng)態(tài)調(diào)整銷售目標(biāo)仍需觀察。在合作開發(fā)成為行業(yè)趨勢(shì)的背景下,公司權(quán)益銷售比下滑到70%左右,仍保持較高水平。在公司推行的一年現(xiàn)金流回正的“高周轉(zhuǎn)”策略下,2020年回款率達(dá)到90%。21年一季度未披露銷售回款,但是對(duì)比銷售商品、提供勞務(wù)收到的現(xiàn)金和公司的權(quán)益銷售額,占比約71.9%,雖然低于2020年水平,但縱向來看波動(dòng)不大。土地儲(chǔ)備方面,截至21年3月末,公司全口徑剩余可售建筑面積為7,145.48萬平方米,較2020年末基本持平,按2020年簽約銷售面積估算,可支撐未來3年銷售,土儲(chǔ)充足。但正如YY對(duì)金科的深度報(bào)告所述,公司在2019年擴(kuò)張中選擇加大城市下沉,導(dǎo)致尚存較大比例土儲(chǔ)位于三線及以下城市。截至21年3月末,公司一二線土儲(chǔ)占比約59%(以二線為主),三線及以下城市土儲(chǔ)占比約41%。低能級(jí)城市購買力伴隨棚改紅利褪去,去化面臨一定壓力。邊際來看,2020年至今,公司有意提升拿地城市能級(jí);新增土地儲(chǔ)備按權(quán)益計(jì)容建筑面積計(jì)算,2020年二線(含新一線)城市占比約66%,21年Q1比例提升至84%。區(qū)位布局上,公司2021Q1在重慶新增22萬平方米權(quán)益計(jì)容建面,在4月份的首批集中供地土地拍賣中也有所斬獲,在房企競(jìng)爭(zhēng)中排名第6。其他主要的投拓項(xiàng)目位于貴陽經(jīng)開區(qū)(離城區(qū)較遠(yuǎn))、南寧市的青秀區(qū)和綜合保稅區(qū)、太原市清徐縣和淮安市清江浦區(qū)等。僅從2021Q1新獲土儲(chǔ)來看,公司保持了大本營重慶的優(yōu)勢(shì),但在其他城市的土儲(chǔ)質(zhì)量則存在分化,不應(yīng)僅以城市能級(jí)作為評(píng)判標(biāo)準(zhǔn)。4.2 表內(nèi)外債務(wù)風(fēng)險(xiǎn)

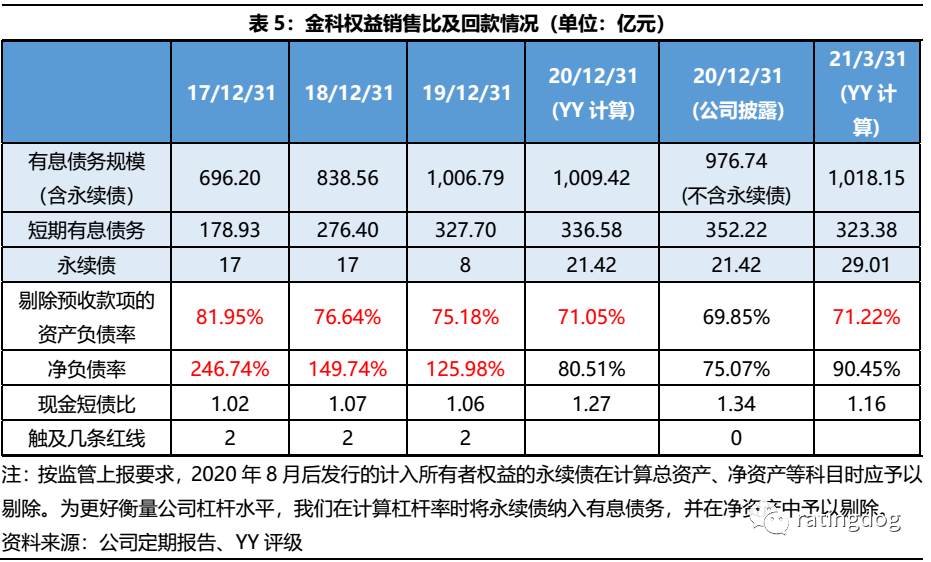

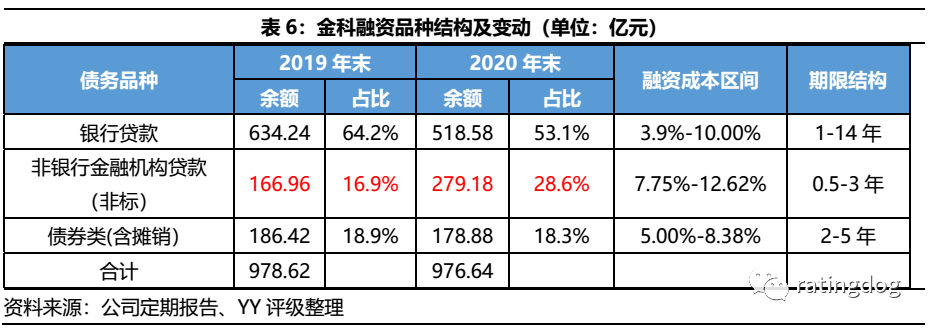

過去幾年金科有息債務(wù)快速增長(zhǎng),“三道紅線”政策出臺(tái)以來,公司有息債務(wù)規(guī)模得到控制,僅小幅增加。全部監(jiān)管指標(biāo)在一年內(nèi)“神奇”達(dá)標(biāo),按公司披露,2020年末、2021年一季度末保持在綠檔。債務(wù)總額受控,公司表內(nèi)融資結(jié)構(gòu)惡化。2020年成本較高的非標(biāo)貸款占比增長(zhǎng)至28.6%,金額大幅增加112億元,與此同時(shí)銀行貸款減少116億元。

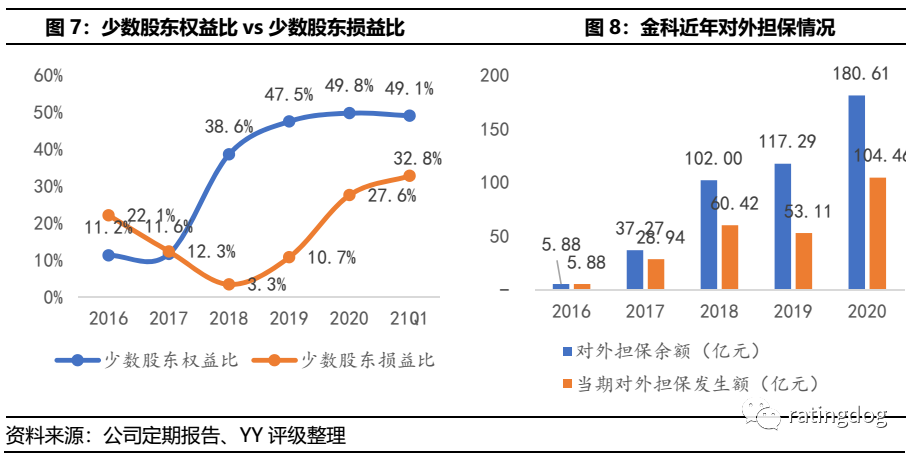

另一方面,指標(biāo)快速“轉(zhuǎn)綠”固然得益于有息債務(wù)被限制增長(zhǎng),但更主要的原因是2020年末凈資產(chǎn)同比增厚213.5億元,主要方式包括:(2)2020年11月公司分拆控股子公司金科服務(wù)到香港聯(lián)交所上市(2020年末公司持股52.33%),帶來資本公積增加約30億元;(3)發(fā)行永續(xù)債,2020年末永續(xù)債余額21.42億元,較2019年末增長(zhǎng)13.42億元。(4)加大合作開發(fā),少數(shù)股東權(quán)益增加118億元。公司近兩年的少數(shù)股東權(quán)益占比已接近一半,規(guī)模較大,而且2020年少數(shù)股東損益比約27.6%,跨期對(duì)比不匹配,潛在為非股比分配特征,“明股實(shí)債”嫌疑較大。而且公司存在造表痕跡,僅2020年,金科就將8家子公司移出表內(nèi),理由為“少數(shù)股東增資或根據(jù)相關(guān)補(bǔ)充約定而導(dǎo)致公司喪失控制權(quán)”,這8家子公司全部虧損。近年公司及其子公司對(duì)外擔(dān)保余額攀升明顯,截至2020年末達(dá)181億元,如同之前深度報(bào)告所述,表外債務(wù)風(fēng)險(xiǎn)值得關(guān)注,而且并未緩解。距離“門口野蠻人”融創(chuàng)退場(chǎng)僅過去一年多,金科兩大股東的離婚財(cái)產(chǎn)分配糾紛已上升至一致行動(dòng)關(guān)系破裂。截至本報(bào)告日,公司尚未就深交所關(guān)注函要求,披露解除一致行動(dòng)關(guān)系的具體內(nèi)容。我們根據(jù)目前信息推測(cè),解除一致行動(dòng)人后,黃紅云仍可保住金科實(shí)控人地位,董事會(huì)中黃紅云的話語權(quán)也更勝一籌。但是金科股權(quán)結(jié)構(gòu)分散,實(shí)控人持股比例相對(duì)少,始終留有隱患;且關(guān)注其近年來股權(quán)紛爭(zhēng)不斷,真實(shí)掌控力可能也顯著受影響,股權(quán)端的風(fēng)險(xiǎn)不可忽視,這個(gè)后續(xù)會(huì)影響生存策略的選擇,會(huì)有階段性短視行為和利益的重分配,造成公司財(cái)務(wù)政策的波動(dòng)顯著放大。經(jīng)營邊際來看,公司銷售回款正常,有息債務(wù)規(guī)模也被“做表”控制住了,三道紅線指標(biāo)在債務(wù)受限、物業(yè)子公司分拆上市、永續(xù)債、少數(shù)股東權(quán)益增厚的共同作用下轉(zhuǎn)綠,但是考慮表外風(fēng)險(xiǎn)只是調(diào)整的一個(gè)手段,整體的財(cái)務(wù)上的穩(wěn)健性存疑。目前觀察點(diǎn)在于,土儲(chǔ)周轉(zhuǎn)正常,如股權(quán)紛爭(zhēng)告一段落,且不影響財(cái)務(wù)如分家等短期利益分配的事情,公司的邊際惡化可止住。未來需持續(xù)觀察。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“YY評(píng)級(jí)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題:

YY|熱點(diǎn)跟蹤:金科的股權(quán)之爭(zhēng)及經(jīng)營財(cái)務(wù)邊際

YY評(píng)級(jí)

YY評(píng)級(jí)