面包財(cái)經(jīng)

面包財(cái)經(jīng)

克而瑞研究中心是易居企業(yè)集團(tuán)專業(yè)研究部門(mén)。十余年來(lái),我們專注于房地產(chǎn)行業(yè)和企業(yè)課題的深入探究,日度、周度、月度等多重常規(guī)研究成果定期發(fā)布,每年上百篇重磅專題推出,已連續(xù)十年發(fā)布中國(guó)房地產(chǎn)企業(yè)銷售排行榜,備受業(yè)界關(guān)注。

作者:新華財(cái)經(jīng)面包財(cái)經(jīng)

來(lái)源:面包財(cái)經(jīng)(ID:mianbaocaijing)

近幾年房地產(chǎn)市場(chǎng)調(diào)控愈加嚴(yán)格,相關(guān)監(jiān)管部門(mén)從銀行、信托、債券等多方面收緊,嚴(yán)控資金違規(guī)流入房地產(chǎn)。2020年年底房地產(chǎn)貸款集中度新規(guī)的頒布后,房貸占比情況再次受到關(guān)注。

隨著年報(bào)季的披露結(jié)束,新華財(cái)經(jīng)和面包財(cái)經(jīng)研究員對(duì)A股38家上市商業(yè)銀行近幾年公司貸款中房地產(chǎn)業(yè)貸款和個(gè)人住房貸款情況進(jìn)行了梳理。整體來(lái)看,上市銀行的房地產(chǎn)貸款整體處于增長(zhǎng)趨勢(shì)。但公司貸款中的房地產(chǎn)行業(yè)貸款增速出現(xiàn)明顯放緩,而個(gè)人住房貸款則在2020年出現(xiàn)明顯增長(zhǎng)。

此外,截至2020年末,有13家上市銀行的房地產(chǎn)貸款占比或個(gè)人住房貸款占比超線,未來(lái)將面臨2-4年的業(yè)務(wù)調(diào)整過(guò)渡期。資產(chǎn)質(zhì)量方面,上市銀行的房地產(chǎn)行業(yè)及個(gè)人住房不良貸款余額雖普遍增長(zhǎng),但不良貸款率仍保持在較低水平。

“房貸”余額整體增長(zhǎng),個(gè)人住房貸款增速超45%

截至2020年末,38家上市銀行公司貸款中房地產(chǎn)行業(yè)貸款余額達(dá)7.43萬(wàn)億元,較2019年末增加7053.3億元,增幅為10.49%。

圖1:38家上市銀行房地產(chǎn)貸款余額及同比增速

個(gè)人住房貸款方面,由于紫金銀行未詳細(xì)披露,除去該行以外,2020年37家上市銀行個(gè)人住房貸款余額達(dá)39.93萬(wàn)億元,較上年末增加1.25萬(wàn)億元,增幅達(dá)45.62%。

圖2:37家上市銀行個(gè)人住房貸款余額及同比增速

整體來(lái)看,近幾年上市銀行的房地產(chǎn)貸款整體處于增長(zhǎng)趨勢(shì)。其中,公司貸款中的房地產(chǎn)行業(yè)貸款增速在2019年開(kāi)始出現(xiàn)明顯放緩,但個(gè)人住房貸款增速在連續(xù)兩年小幅下降后,2020年出現(xiàn)明顯增長(zhǎng)。

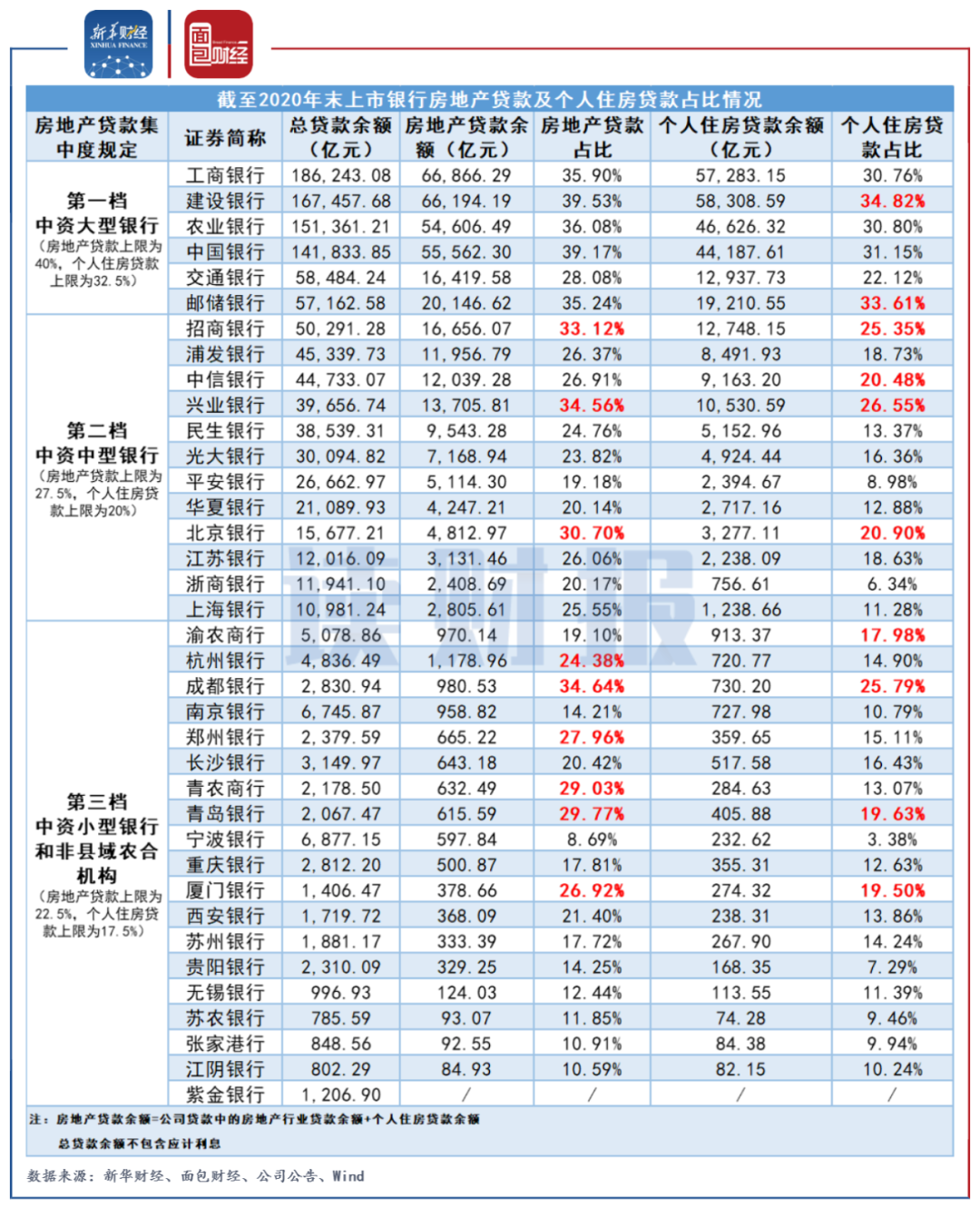

13家銀行“房貸”占比超紅線

2020年12月28日,為增強(qiáng)銀行業(yè)金融機(jī)構(gòu)抵御房地產(chǎn)市場(chǎng)波動(dòng)的能力,防范金融體系對(duì)房地產(chǎn)貸款過(guò)度集中帶來(lái)的潛在系統(tǒng)性金融風(fēng)險(xiǎn),提高銀行業(yè)金融機(jī)構(gòu)穩(wěn)健性,人民銀行、銀保監(jiān)會(huì)決定建立銀行業(yè)金融機(jī)構(gòu)房地產(chǎn)貸款集中度管理制度。該制度是指,在我國(guó)境內(nèi)設(shè)立的中資法人銀行業(yè)金融機(jī)構(gòu),其房地產(chǎn)貸款余額占比及個(gè)人住房貸款余額占比不得高于中國(guó)人民銀行、銀保監(jiān)會(huì)確定的相應(yīng)上限。

相關(guān)規(guī)定顯示,中資大型銀行(第一檔)、中資中型銀行(第二檔)、中資小型銀行和非縣域農(nóng)合機(jī)構(gòu)(第三檔)的房地產(chǎn)貸款占比上限分別為40%、27.5%和22.5%;個(gè)人住房貸款占比上限分別為32.5%、20%和17.5%。其中,中資大型銀行中的上市銀行為國(guó)有六大行;中資中型銀行中的上市銀行為股份制銀行以及北京銀行、上海銀行、江蘇銀行。中資小型銀行和非縣域農(nóng)合機(jī)構(gòu)中的上市銀行為不包括第二檔中的上市城商行及農(nóng)商行。

根據(jù)年報(bào)數(shù)據(jù),截至2020年末,37家上市銀行中有13家銀行的房地產(chǎn)貸款占比或個(gè)人住房貸款占比超標(biāo)。紫金銀行由于未披露個(gè)人住房貸款具體金額,未納入統(tǒng)計(jì)。

圖3:截至2020年末上市銀行房地產(chǎn)貸款及個(gè)人住房貸款占比情況

具體來(lái)看,在第一檔的中資大型銀行中,除交行以外,其余5家國(guó)有銀行的個(gè)人住房貸款占比均超過(guò)30%,其中建行和郵儲(chǔ)銀行的個(gè)人住房貸款占比超標(biāo),分別為34.82%和33.61%。房地產(chǎn)貸款余額占比均達(dá)標(biāo),但建行和中行已接近監(jiān)管標(biāo)準(zhǔn)。

第二檔中資中型銀行中,招商銀行、興業(yè)銀行和北京銀行的兩項(xiàng)涉及房貸占比的指標(biāo)均超過(guò)紅線。其中,招商銀行房地產(chǎn)貸款與個(gè)人住房貸款占比分別為33.12%和25.35%;興業(yè)銀行分別為34.56%和26.55%,北京銀行分別為30.7%和20.9%。除此之外,中信銀行的個(gè)人住房貸款占比也超過(guò)了20%的監(jiān)管規(guī)定。

第三檔銀行中,成都銀行、青島銀行和廈門(mén)銀行的兩項(xiàng)涉及房貸占比的指標(biāo)均超過(guò)紅線。此外,渝農(nóng)商行的個(gè)人住房貸款超過(guò)17.5%的監(jiān)管標(biāo)準(zhǔn);杭州銀行、鄭州銀行和青農(nóng)商行的房地產(chǎn)貸款余額占比均超過(guò)了22.5%的監(jiān)管紅線。

對(duì)以上部分涉房貸款指標(biāo)超紅線的銀行,監(jiān)管部門(mén)給出了2-4年的業(yè)務(wù)調(diào)整過(guò)渡期。

不良貸款余額普遍增長(zhǎng) 不良貸款率保持較低水平

截至2020年末,38家上市銀行有20家披露了公司貸款中房地產(chǎn)行業(yè)的不良貸款余額情況,其中13家較上年末出現(xiàn)增長(zhǎng),4家下降,1家持平,渝農(nóng)商行房地產(chǎn)行業(yè)的不良貸款清零。另外,蘇州銀行由于2019年沒(méi)有房地產(chǎn)行業(yè)不良貸款,所以不具備可比性。

公司貸款中房地產(chǎn)行業(yè)的不良貸款率方面,有23家上市銀行披露了不良貸款率,其中14家銀行的不良貸款率較上年末出現(xiàn)增長(zhǎng),8家下降,1家不良貸款率歸零。

圖4:部分上市銀行公司貸款中房地產(chǎn)業(yè)不良貸款余額及不良貸款率(截至2020年末)

具體來(lái)看,截至2020年末,房地產(chǎn)行業(yè)不良貸款余額最多的是農(nóng)業(yè)銀行,為142.09億元,其次是中信銀行和建設(shè)銀行,不良貸款余額均超過(guò)90億元。與上年末相比,由于上年基數(shù)較小,上海銀行和杭州銀行的不良貸款余額增長(zhǎng)較快,同比增長(zhǎng)分別為23.36倍和12.91倍。華夏銀行和浙商銀行的不良貸款余額較上年末下降較快,同比分別下降85.42%和65.89%。青島銀行的房地產(chǎn)業(yè)不良貸款余額較上年未發(fā)生變化。

不良貸款率方面,截至2020年末,貴陽(yáng)銀行的房地產(chǎn)行業(yè)不良貸款率偏高,為6.33%較上年末增加4.87個(gè)百分點(diǎn),也是增速最快的上市銀行。除此之外,其余銀行均小于4%,且多數(shù)小于1.5%。渝農(nóng)商行由于房地產(chǎn)行業(yè)不良貸款清零,其不良貸款率歸零。

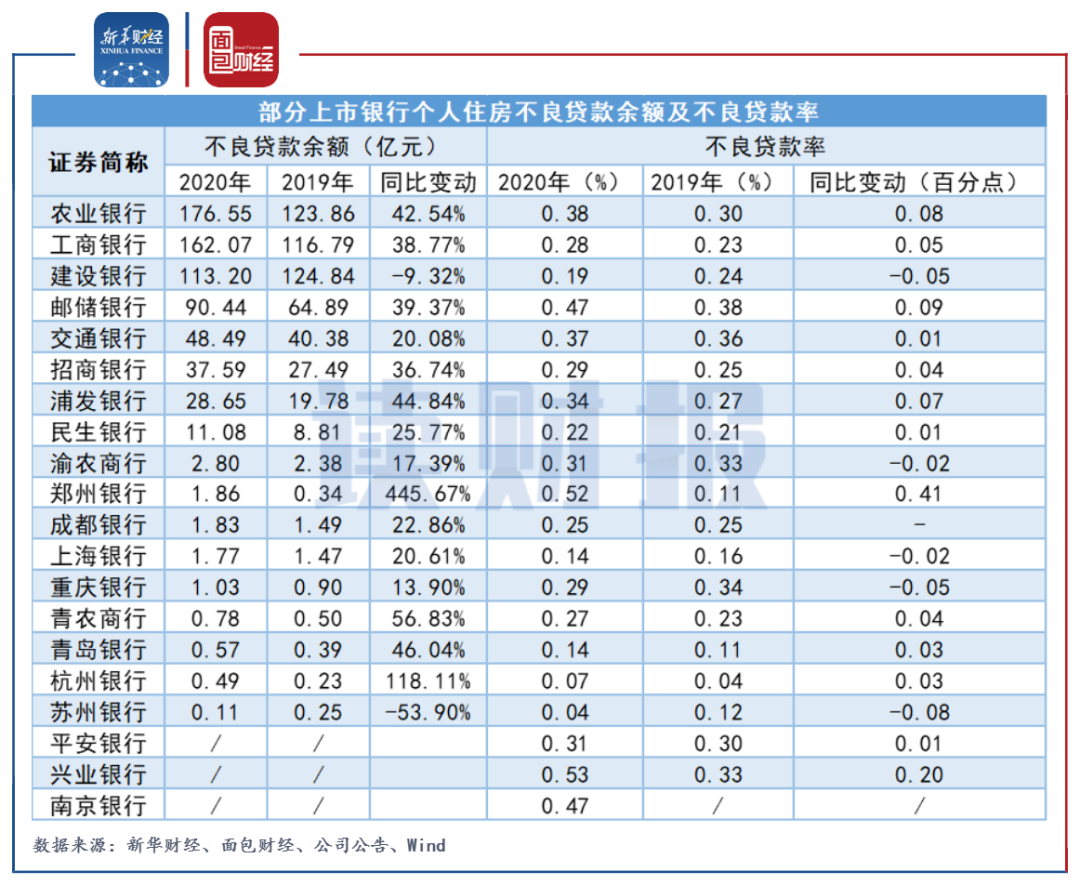

截至2020年末,38家上市銀行中有17家披露了個(gè)人住房不良貸款余額情況,其中,僅有2家銀行較上年末下降,其余15家均有增長(zhǎng)。不良貸款率方面,有20家上市銀行披露了不良貸款率,其中,5家下降,13家上升,1家持平,另外1家由于未披露2019年數(shù)據(jù),不具備計(jì)算條件。

圖5:部分上市銀行個(gè)人住房不良貸款余額及不良貸款率(截至2020年末)

數(shù)據(jù)顯示,截至2020年末,個(gè)人住房不良貸款余額較多的仍是農(nóng)行,為176.55億元,其次是工行和建行,分別為162.07億元和113.2億元。城商行和農(nóng)商行的個(gè)人住房不良貸款余額整體偏少。與上年末相比,蘇州銀行和建行的不良貸余額出現(xiàn)下降,同比分別下降53.90%和9.32%。而鄭州銀行由于2019年基數(shù)較小,增幅超過(guò)4倍。

不良貸款率方面,截至2020年末,上市銀行個(gè)人住房不良貸款率雖普遍增長(zhǎng),但整體良好,且均小于6%。其中,蘇州銀行的個(gè)人住房不良貸款率較上年降幅較多,下降0.08個(gè)百分點(diǎn)至0.04%。成都銀行的不良貸款率與上年持平。此外,南京銀行由于未披露上年數(shù)據(jù),無(wú)法計(jì)算變動(dòng)情況。

【讀財(cái)報(bào)】是由新華財(cái)經(jīng)與面包財(cái)經(jīng)共同打造的一檔以上市公司財(cái)報(bào)解讀為主要內(nèi)容的欄目。新華財(cái)經(jīng)是新華社承建的國(guó)家金融信息平臺(tái),內(nèi)容全面覆蓋全球股市、匯市和債市等金融市場(chǎng),提供權(quán)威、專業(yè)、全面的金融信息服務(wù)。

免責(zé)聲明:本文僅供信息分享,不構(gòu)成對(duì)任何人的任何投資建議。

版權(quán)聲明:本作品版權(quán)歸面包財(cái)經(jīng)所有,未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“面包財(cái)經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 【讀財(cái)報(bào)】13家上市銀行“房貸”占比超線未來(lái)房地產(chǎn)貸款仍將是監(jiān)管重點(diǎn)