面包財經(jīng)

面包財經(jīng)

克而瑞研究中心是易居企業(yè)集團(tuán)專業(yè)研究部門。十余年來,我們專注于房地產(chǎn)行業(yè)和企業(yè)課題的深入探究,日度、周度、月度等多重常規(guī)研究成果定期發(fā)布,每年上百篇重磅專題推出,已連續(xù)十年發(fā)布中國房地產(chǎn)企業(yè)銷售排行榜,備受業(yè)界關(guān)注。

作者:面包財經(jīng)

來源:面包財經(jīng)(ID:mianbaocaijing)

金地集團(tuán)2020年年報顯示,公司當(dāng)年實現(xiàn)營收839.8億元,同比增長32.6%;實現(xiàn)歸母凈利潤103.98億元,同比增長3.2%。

根據(jù)公司過往拿地數(shù)據(jù)計算,2012-2018年公司拿地均價不斷攀升,由2851.2元/平方米上漲227.2%至9328.4元/平方米。或受前期高價拿地影響,公司毛利率自2018年以來持續(xù)下滑,2020年還發(fā)生總減值損失8億元,直接拖累了業(yè)績表現(xiàn)。

截至2020年底,金地集團(tuán)負(fù)債總額為3075.92億元,同比增長21.84%。其中長期借款415.7億元,同比增長50.64%,這可能是公司負(fù)債率上升的主要原因之一。

8億元減值損失拖累業(yè)績表現(xiàn)

2020年,金地集團(tuán)實現(xiàn)銷售面積1194.8萬平方米,同比增長10.7%;銷售金額2426.8億元,同比增長15.2%,房地產(chǎn)的銷售增長直接推動了公司營收規(guī)模的進(jìn)一步擴(kuò)大。公司2020年實現(xiàn)營收839.8億元,同比增長32.6%。但值得注意的是,在營收高速增長的同時,歸母凈利率增速卻出現(xiàn)了大幅度下滑。公司2020年歸母凈利潤僅增長3.2%,同比下降21.21個百分點。

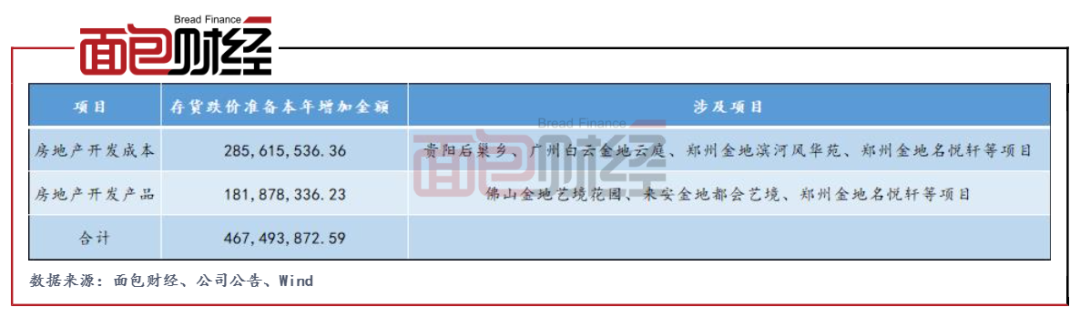

研究發(fā)現(xiàn),公司歸母凈利潤增速的大幅下滑或與報告期內(nèi)大額計提減值準(zhǔn)備相關(guān)。根據(jù)公司過往拿地數(shù)據(jù)計算,2012-2018年公司拿地均價不斷攀升,由2851.2元/平方米上漲227.2%至9328.4元/平方米。或受前期高價拿地影響,公司2020年計提存貨跌價準(zhǔn)備約4.7億元,同比增長114.22%;發(fā)生總減值損失8億元,同比增長156.7%,一定程度上導(dǎo)致了盈利增速的收窄。

據(jù)披露,公司持有在建開發(fā)成本貴陽后巢鄉(xiāng)、廣州白云金地云庭、鄭州金地濱河風(fēng)華苑、鄭州金地名悅軒等項目,因可變現(xiàn)凈值低于開發(fā)成本賬面金額,于當(dāng)年末計提跌價準(zhǔn)備約2.9億元;持有開發(fā)產(chǎn)品佛山金地藝境花園、來安金地都會藝境、鄭州金地名悅軒等項目,因可變現(xiàn)凈值低于開發(fā)成本賬面金額,于當(dāng)年末計提跌價準(zhǔn)備約1.8億元。

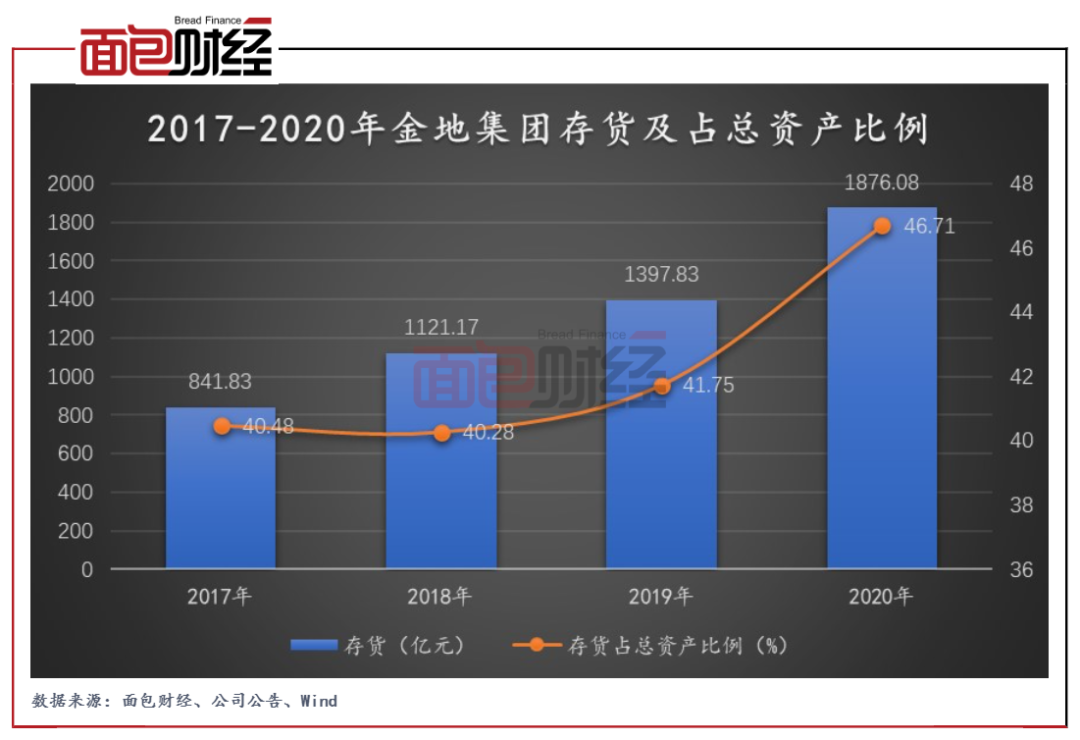

截至2020年末,公司存貨為1876.08億元,占總資產(chǎn)的比例為46.71%,占比處近年來高位,未來仍存在減值風(fēng)險。

低毛利項目步入結(jié)算期,毛利率下行

報告期內(nèi),金地集團(tuán)房地產(chǎn)項目竣工面積約1103萬平方米,同比增長約19%,直接推動結(jié)算面積同比增長21.8%至463.91萬平方米;結(jié)算收入同比增長31%至751.78億元。

但值得注意的是,2020年公司結(jié)算毛利率為33.6%,較2019年下降7.7個百分點,較2018年下降9.48個百分點。

按照房地產(chǎn)行業(yè)的特性,結(jié)算毛利率相對來說是滯后的,從拿地毛利率兌現(xiàn)到結(jié)算毛利率,可能與融資成本、推盤節(jié)奏和結(jié)算結(jié)構(gòu)有關(guān)。追溯金地集團(tuán)過往拿地及銷售數(shù)據(jù),自2016年開始,公司尋求銷售規(guī)模的快速增長,與之匹配的拿地儲備也全面加速。

2017年之前,公司主要以一二線城市為主,但從2018、2019年開始逐漸向三四線及縣域下沉,其中2019年下沉尤其明顯。受城市布局調(diào)整的影響,2015-2018年,公司地貨比(權(quán)益拿地均價/銷售均價,下同)維持高位,也就是意味著當(dāng)期拿地項目毛利率較低。2019-2020年,公司地貨比整體有所下降,拿地項目毛利率可能有所回升。

按照房地產(chǎn)開發(fā)結(jié)算的流程,從拿地環(huán)節(jié)到結(jié)算環(huán)節(jié)兌現(xiàn)期大約在2-3年。2018年,公司結(jié)算毛利率達(dá)到歷史高位,隨后開始持續(xù)走低,或因前期低毛利項目逐步進(jìn)入結(jié)算期。

拿地強(qiáng)度有所下降,加大三線城市布局

2020年,公司新增土地儲備1657萬平方米,同比下降1.8%;拿地總價1350億元,其中權(quán)益投資額697億元,權(quán)益占比為51.6%,同比提升5.1個百分點。拿地強(qiáng)度方面,在金額口徑下,公司2020年拿地強(qiáng)度為55.6%,同比下降1.4個百分點。

城市布局進(jìn)一步下沉,新增土儲中一二線城市占比明顯下滑。2020年,公司新進(jìn)入舟山、福州、唐山、淄博、晉中、邯鄲、銀川、鹽城、麗水九個城市,進(jìn)一步擴(kuò)充三線城市布局。據(jù)披露,公司當(dāng)年新增土儲中一二線城市占比約66%,同比下降9個百分點。

長期借款增逾五成,負(fù)債率同比上升

2020年8月,央行、住建部共同在北京召開重點房地產(chǎn)企業(yè)座談會,首次提出了“三道紅線”的管理理念。“三道紅線”具體指:(1)剔除預(yù)收款的資產(chǎn)負(fù)債率不得大于70%;(2)凈負(fù)債率不得大于100%;(3)現(xiàn)金短債比不得小于1倍。同時,根據(jù)企業(yè)三道紅線的觸發(fā)情況,將房地產(chǎn)企業(yè)劃分為“紅、橙、黃、綠”四檔位,針對差異化檔位的企業(yè),對其后續(xù)融資進(jìn)行要求。

據(jù)披露,報告期末公司凈負(fù)債率為62.53%,同比增長2.29個百分點;短債覆蓋率為1.28倍,同比增長3個百分點;扣除預(yù)收款項的資產(chǎn)負(fù)債率為68.51%,同比增長1.35個百分點。依據(jù)“三道紅線”標(biāo)準(zhǔn),公司財務(wù)維持“綠檔”。

截至2020年末,金地集團(tuán)負(fù)債總額為3075.92億元,同比增長21.84%。其中長期借款415.7億元,同比增長50.64%。長期借款的大幅上漲,或是公司負(fù)債率上升的重要原因之一。

免責(zé)聲明:本文僅供信息分享,不構(gòu)成對任何人的任何投資建議。

版權(quán)聲明:本作品版權(quán)歸面包財經(jīng)所有,未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“面包財經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 金地集團(tuán):前期高價拿地釀苦果8億元減值損失拖累業(yè)績