債市邦

債市邦

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:阿邦0504

自2015年新預算法實施以來,地方政府債迅速崛起,目前已經成為中國債券市場第一大品種,存量超過30萬億元,對社會經濟產生了深遠影響。

對中央而言,地方政府債一頭連接著貨幣政策,地方政府債的發行節奏已經是影響央行貨幣政策的重要變量;一頭連接著財政政策,專項債品種的募集資金投向基建等領域,是推動經濟企穩和信用擴張的重要手段。

對地方而言,地方政府債不僅承擔著推動地方土地財政轉型的重要歷史使命,“開前門、堵后門”;同時也是化解區域重大風險的重要抓手,地方政府隱性債務、高風險地方城農商風險的化解,均高度依賴于地方政府債所提供的彈藥。

對市場而言,地方政府債已經是商業銀行表內的最核心持倉品種,打開國股行的資產負債表,地方政府債的持倉占比已經超過半壁江山,還原稅收優惠后的地方政府債收益率,成為銀行信用債投資最重要的價格之錨;同時,地方政府債也為證券公司的銷售交易部門帶來了穩定的利潤來源,超長期限品種的穩定溢價發行,養活了一大幫人。

但是穩定的溢價并非一成不變,從歷史上看,地方政府債的溢價一直處于動態變化過程中,具有危機意識的券商銷售團隊,已經從一級投標躺著賺價差,延伸到二級市場的撮合交易了。

與信用債相比,地方債沒有信用風險,撮合起來完全沒有心理負擔;與國債國開債相比,地方政府債流動性差,具有賺價差的空間。在缺資產的大環境下,商業銀行和保險資管對地方政府債仍有較大的配置需求,搓券具備天時地利人和,也難怪過去兩年撮地方債的朋友們能賺錢了。

先來看看地方政府債的發行定價歷史。

01 地方政府債的定價歷史

2015年至今,地方政府債的一級發行定價主要經歷了三個階段。

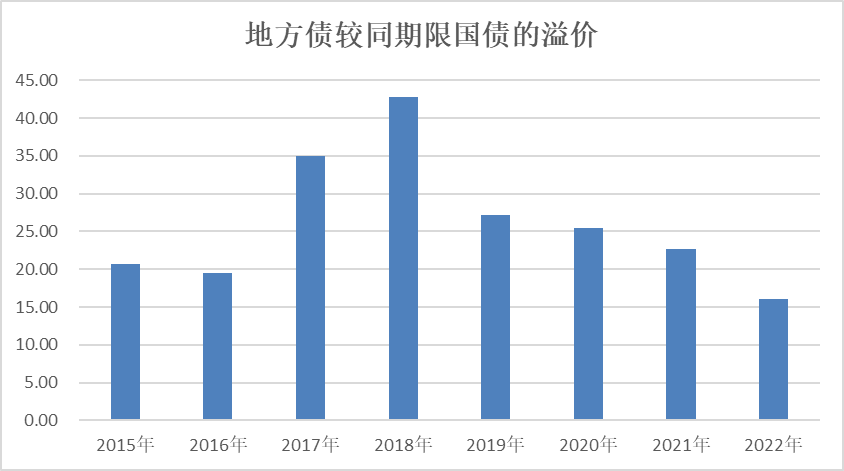

第一個階段是2018年8月以前的自由定價階段。這個時期財政部對地方政府債的沒有明確限制,因此地方政府債的發行利差波動較大。2015年剛推出時,地方政府債一級發行的行政色彩濃厚,地方政府動用各類資源壓低票面利率,甚至出現過發行利率較同期限國債還要低的情況。

為此,財政部要求地方債的發行利率需以前1至5個工作日相同期限國債收益率為下限,地方債發行利率同國債利差調為正值。2017年和2018年受金融監管趨嚴、市場利率上行等因素壓制,地方債發行利差逐步走擴,在2018年平均超過了40bp。

第二個階段是2018年8月至2021年5月的固定加點定價階段。2018年8月,財政部發布《關于做好地方政府專項債券發行工作的意見》,要求承銷機構應當綜合考慮同期限國債、政策性金融債利率水平及二級市場地方債券估值等因素決定投標價格,地方財政部門不得以財政存款等對承銷機構施加影響人為壓價。

財政部在結合前期調研的基礎上,將40bp作為發行利差,后來調整至25bp。從上圖也能看到,2019至2021年的地方政府債利差保持在25bp左右。

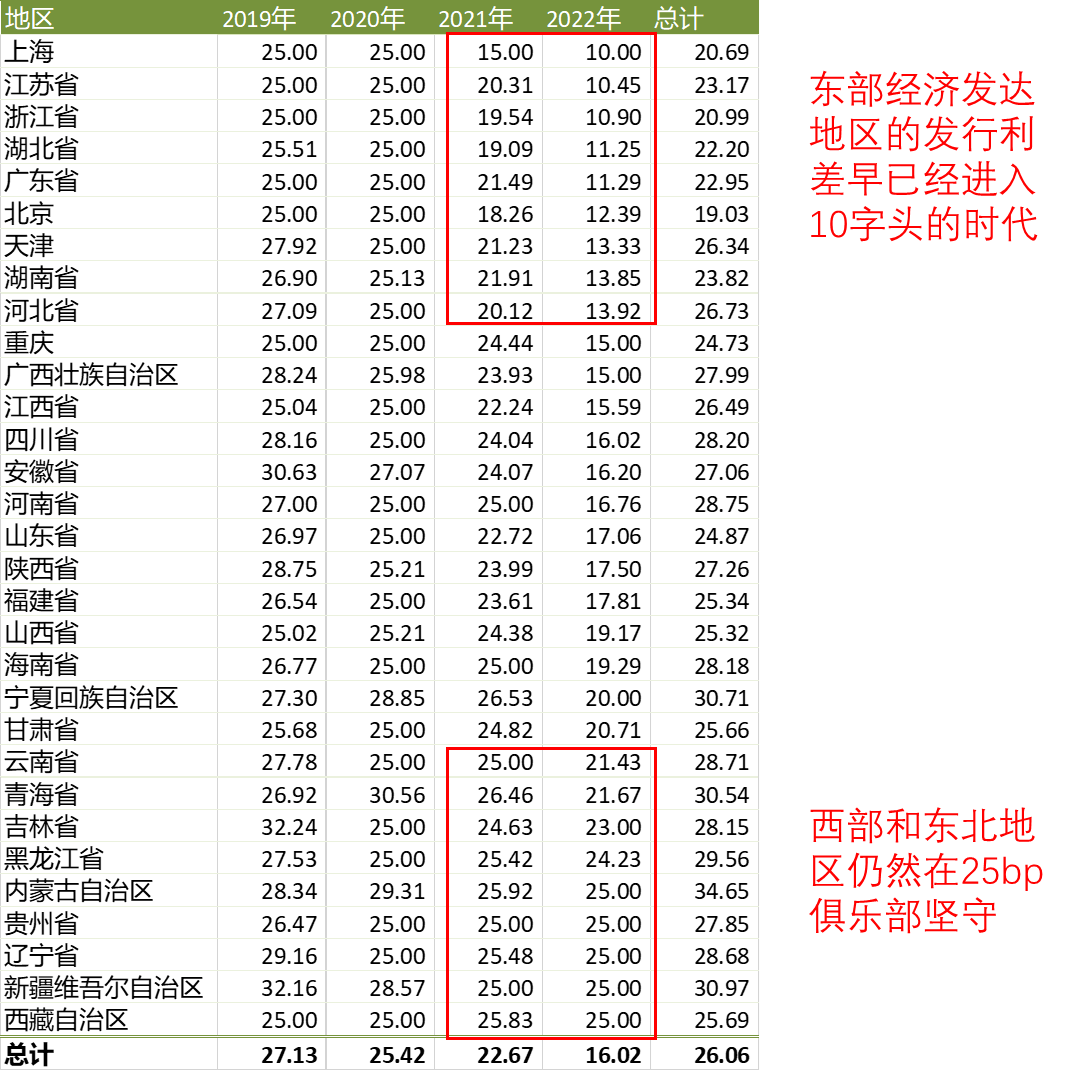

第三個階段,是2021年6月的差異化定價階段。2020年11月11日,財務部印發《關于進一步做好地方政府債券發行工作的意見》,持續推動地方政府債發行的市場化定價水平。但真正打破25bp的定價天花板的,是次年6月份經濟大省廣東的地方政府債發行,之后江蘇、浙江、上海等經濟強省也相繼加入了“打破25bp俱樂部”。

但同時看到,東北和西部地區的省份仍然在堅持著25bp的底線,成為證券公司銷售交易部門眼中的香餑餑,畢竟一上市就賺錢的券,誰不愛呢?

圖:不同地區2019年至今地方政府債平均發行價差

進入到2022年,隨著地方政府債發行定價改革的深入推進,地方政府債發行利差縮小的趨勢愈發明顯,目前已經降至有史以來最低的16bp且還有繼續下降的空間。

02 不同期限的地方政府債賺錢效應

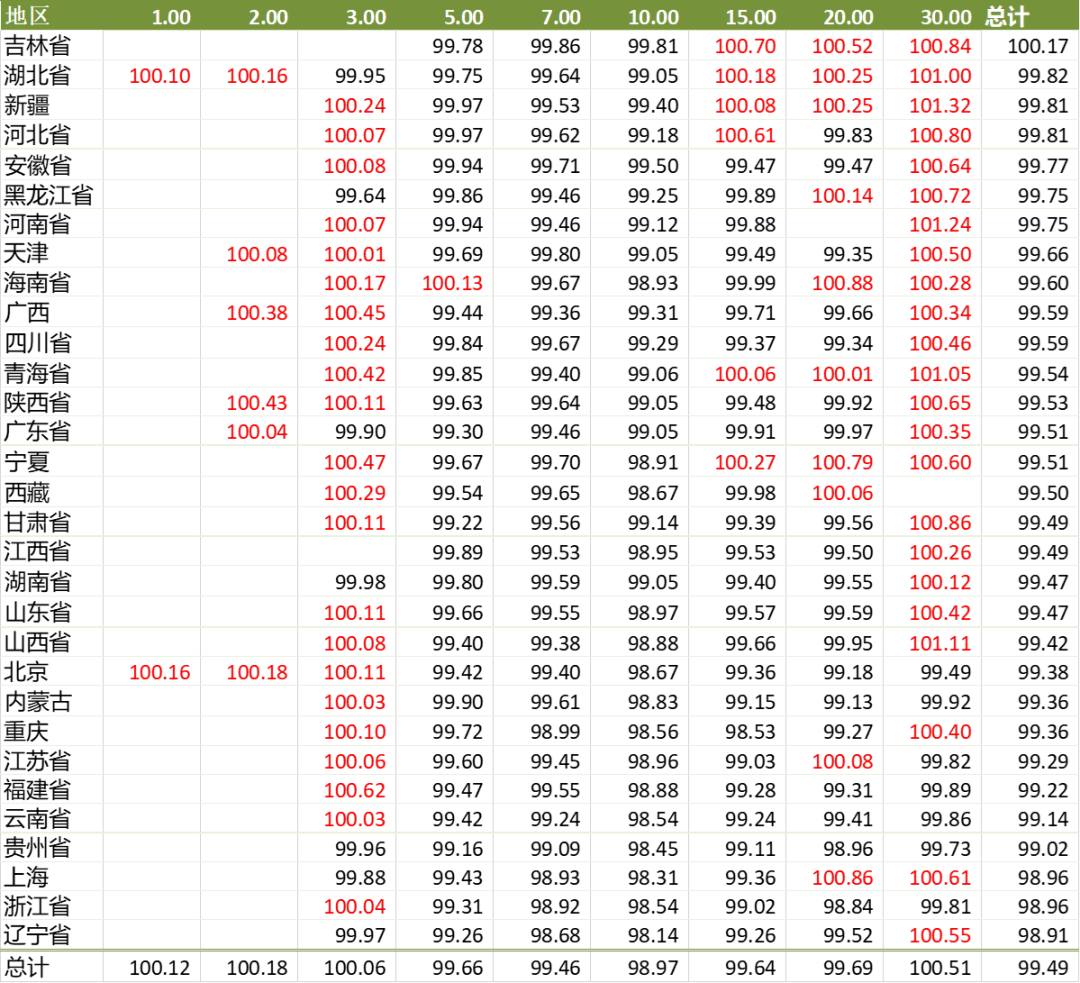

現在整體而言,地方政府債仍然維持著相同期限國債加點的定價方式,只是加點的多少各地有差異。

10年的地方政府債對標10年國債,30年的地方政府債對標30年國債。

這個定價模式的問題在于,由于期限結構的差異,采取固定加點的方式,對債券價格影響是不一樣的。

整體而言,超短期限和超長期限的地方政府債上市后是賺錢的,而處在5年~20年期間的地方政府債則是上市虧錢。

從數據上來看,1年、2年、3年和30年期的地方政府債,上市后的首日均價超過了100元,達到了“買到即是賺到”的效果。其中新疆發行的30年期地方政府債,成為性價比之王,上市首日的平均凈價達到了101.32。

其余的5年、7年、10年、15年和20年期的地方政府債,上市首日均價均低于100元,其中7年期的均價最低,僅有99.46元。其中遼寧省的10年期債券成為“凈值收割機”,上市后平均虧損1.86%。

圖:不同地區不同期限地方政府債上市首日平均凈價

03 利差縮小倒逼銷售交易轉型

目前來看,地方政府債發行利差的縮小是大勢所趨。

一開始是廣東,然后是江蘇浙江上海,然后是湖北湖南河北,越來越多的省財廳拋棄了固定25bp的加點定價,進行發行定價改革。但無論是哪種改革,實現的效果都是降低整體地方政府債的發行利差。

畢竟現在財政如此困難,公務員降薪肉眼可見,能省1個bp是1個bp,“地主家也沒余糧啊!”

這對證券公司的銷售交易部門產生了較大壓力,如前文所述,參團超長期限的地方政府債賺錢,但中短期限虧錢,證券公司普遍采用“拆東墻補西墻”方式,將參團超長期限賺的錢來補貼中短端參團虧的

有朋友問,那我們只參團超長期限的地方政府債不就可以避免虧錢了嗎?

理論上是的,但現實是,地方省財廳對于承銷團成員有量的考核,如果只參團超長期限的地方政府債,那么來年大概率就要被踢出團了,因此為了保住團成員的資格,虧錢也得投了。

而現在發行價差的縮小,意味著中短端虧的更多,但超長端賺的更少,兩邊一軋差,可能就不賺錢了。同時超長期限債券分銷的市場交換價值,也在急劇下降,過去一手地方債的分銷可能帶來1個億的協會產品分銷量,現在可能只能換回來5000萬了。

如果還要實現前幾年的收入,證券公司的地方債銷售交易團隊不得不走出去拓展的新的業務收入來源,過去那種參團、錄單子、收錢的簡單業務模式已經無法滿足市場發展。必須要提升團隊的專業能力,去讀懂買方和賣方的真實需求,同時對定價有著高度敏感性,能及時發現市場定價錯誤,為買方賣方創造價值,才能在業內站住腳跟。

撮合的難度可是要比參團大太多了,能靠搓券搓出一片天的,的確是行業內難得的優秀人才。想到了最近在風口浪尖上的某儲銷售妹子,如果消息屬實,那也是勵志故事,應該值得同業學習而非酸葡萄心理惡意揣測。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市邦”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 發行利差縮小倒逼地方債銷售交易轉型